| Скачиваний | 6 |

| Дата регистрации в Минюсте: | |

| Размер файла: | 608 KB |

| Дата публикации: | 14:50 06.03.2016 |

| Скачать | |

ДОНЕЦКАЯ НАРОДНАЯ РЕСПУБЛИКА

СОВЕТ МИНИСТРОВ

ПОСТАНОВЛЕНИЕ

№23-22 от 02.12.2015 г.

О внесении изменений во Временный порядок взыскания задолженности

по уплате сумм налогов, сборов и других обязательных платежей,

включая суммы пени, штрафных санкций на территории

Донецкой Народной Республики

В целях обеспечения усовершенствования налоговой системы, содействия развитию ведения бизнеса налогоплательщиками, зарегистрированными на территории Донецкой Народной Республики. Совет Министров Донецкой Народной Республики постановляет:

1. Внести следующие изменения во Временный порядок взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики, утвержденный Постановлением Совета Министров от 10.01.2015 г. № 1-24 (с изменениями и дополнениями, далее - Порядок):

1.1. В абзаце 2 пункта 2.5. раздела II Порядка исключить слова «кроме случаев направления этих средств на выплату заработной платы»;

1.2. Раздел II Порядка дополнить пунктом 2.8. следующего содержания:

«2.8. При возникновении у плательщика задолженности вследствие принятого органом Министерства доходов и сборов решения, относительно которого плательщиком проводится процедура обжалования в административном или судебном порядке, взыскание такой задолженности осуществляется в соответствии с требованиями настоящего Порядка в части направления налогового требования согласно разделу IV и обеспечения задолженности налоговым залогом согласно разделам V и VII. Мероприятия, предусмотренные разделами VI, VIII и IX Порядка, приостанавливаются до принятия решения по результатам такого обжалования.

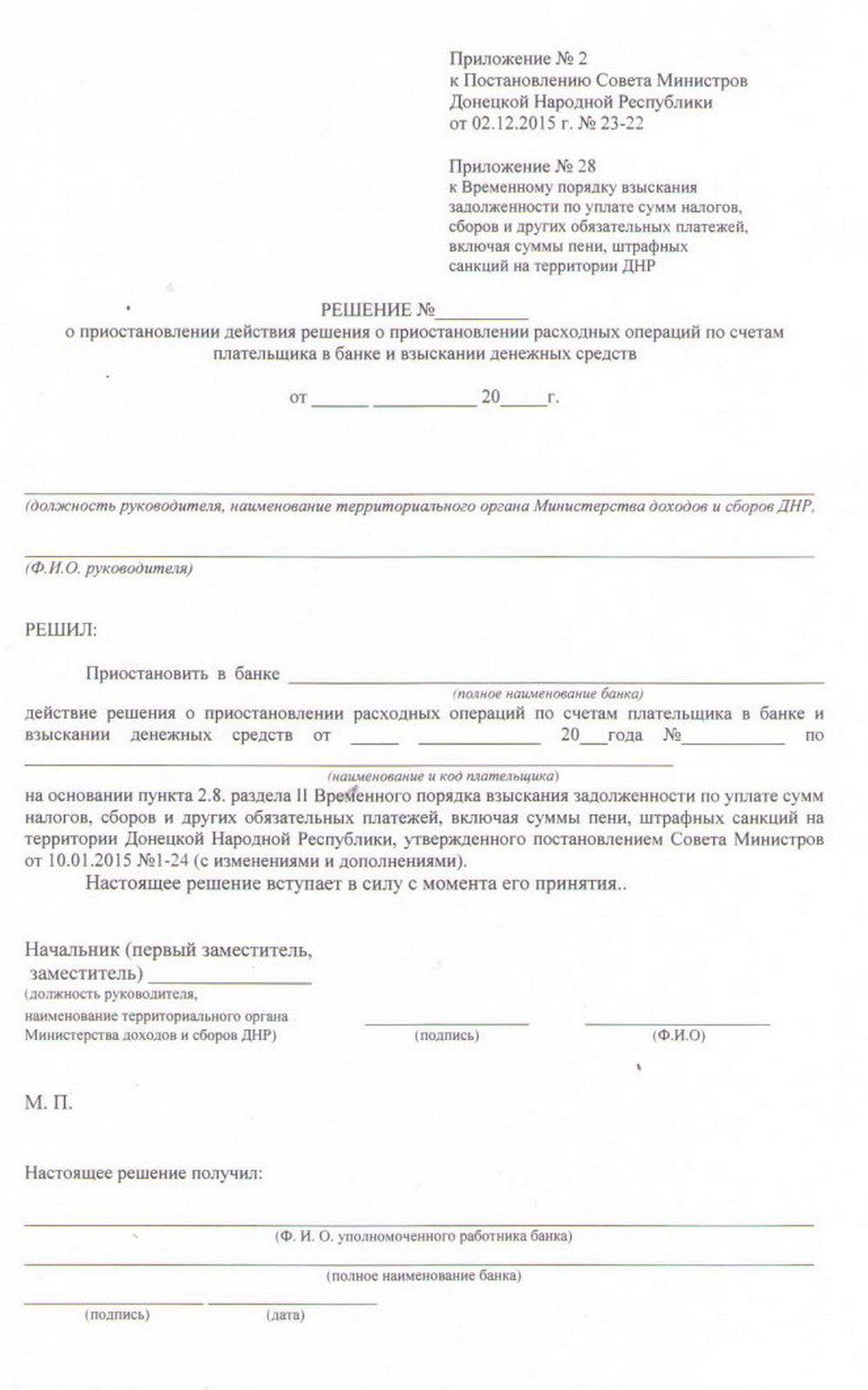

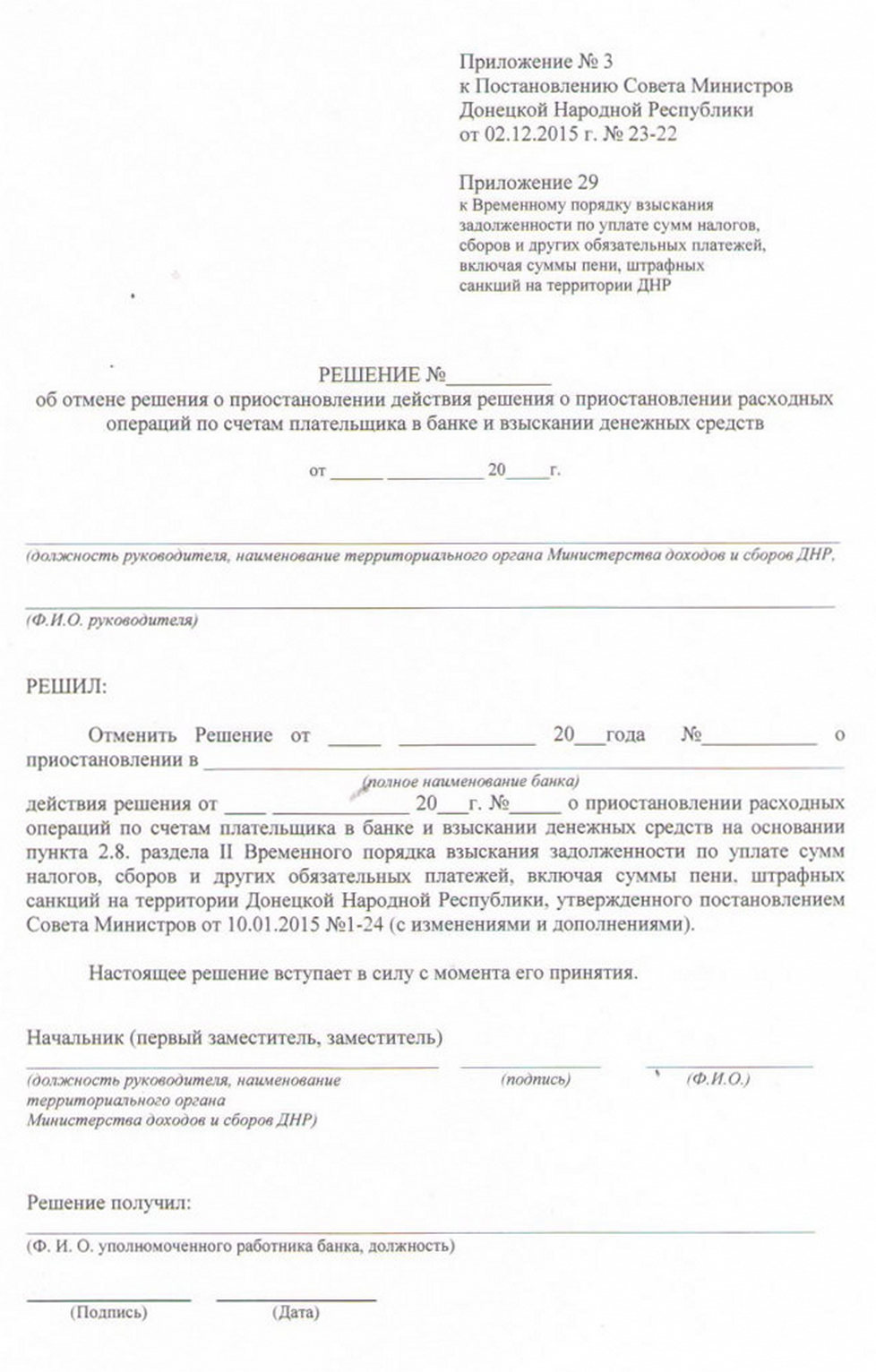

Приостановление и возобновление действия решения о приостановлении расходных операций по счетам плательщика в банке и взыскании денежных средств, предусмотренного пунктом 6.4. раздела VI Порядка, осуществляется путем принятия соответствующего решения (приложения № 28, 29 и 6).»;

1.3. Пункт 6.3. раздела VI Порядка изложить в следующей редакции:

«6.3. В случае непогашения или неполного погашения плательщиком задолженности в установленный срок, территориальный орган Министерства доходов и сборов применяет меры принудительного взыскания к такому плательщику путем приостановления расходных операций (кроме операций по уплате заработной платы, единого взноса на общеобязательное государственное социальное страхование, подоходного налога, а также операций по перечислению страховых средств соответствующими фондами социального страхования, аккумулирующими такие средства, на счета страхователей-работодателей для материального обеспечения застрахованных лиц и выплаты страхователями-работодателями таких страховых -средств застрахованным лицам) на счетах плательщика, обращая взыскание на денежные средства на этих счетах (за исключением денежных средств целевого назначения, поступивших на специальные счета плательщиков, финансируемых из бюджета, а также на счета со специальным режимом использования).

Списанные денежные средства в счет погашения задолженности такого плательщика не признаются как ошибочно или неправомерно списанные и возврату на счет такого плательщика не подлежат, если по вине плательщика расчетный документ на перечисление получателю денежных средств, связанных с выплатой заработной платы, или документ на получение денежных средств в наличной форме для выплаты заработной платы предоставлены в банк без указания в соответствующем реквизите указанных документов информации, в соответствии с которой можно идентифицировать содержание расходной операции как операции по перечислению (получению) денежных средств для выплаты заработной платы.»;

1.4. Пункт 6.13. раздела VI Порядка дополнить подпунктом 6.13.3 следующего содержания:

«6.13.3 на период процедуры обжалования в административном или судебном порядке и до принятия решения по результатам такого обжалования.»;

1.5. Пункт 8.4. раздела VIII Порядка после слов «для дальнейшего списания в счет погашения задолженности» дополнить словами «или на соответствующий счет платежа(ей), по которому(ым) у плательщика образовалась задолженность, с обязательным уведомлением банка с целью учета сумм погашения при исполнении платежных требований»;

1.6. Пункт 8.7. раздела VIII Порядка изложить в следующей редакции:

«8.7.Изъятые денежные средства вносятся налоговым управляющим в банк для зачисления на открытые счета плательщика с целью дальнейшего списания в счет погашения задолженности или на соответствующий счет платежа(ей), по которому(ым) у плательщика образовалась задолженность, в день их изъятия, а в случае невозможности такого внесения - на следующий рабочий день.»;

1.7. Пункт 8.8. раздела VIII Порядка после слов «на банковский счет плательщика» дополнить словами «или на соответствующий счет платежа(ей), по которому(ым) у плательщика образовалась задолженность»;

1.8. Пункт 8.9. раздела VIII Порядка изложить в следующей редакции:

«8.9.Оплата стоимости услуг банка осуществляется за счет изъятых наличных денежных средств. Изъятые наличные денежные средства за вычетом суммы для оплаты банковских услуг вносятся в соответствии с требованиями, установленными пунктами 8.4., 8.7., 8.8. настоящего раздела.».

1.9. В разделе IX Порядка и Приложении 26 к Порядку слова «орган Казначейства Донецкой Народной Республики» заменить словами «орган Министерства финансов Донецкой Народной Республики»;

1.10. Пункт 9.11. раздела IX Порядка изложить в следующей редакции:

«9.11 .До момента получения территориальным органом Министерства доходов и сборов информации о поступлении средств от реализации залоговых активов на балансовый счет 2501 «Прочие средства, временно отнесенные к доходам республиканского бюджета», открытый в Центральном Республиканском Банке Донецкой Народной Республике в установленном действующим законодательством порядке (далее — счёт 2501). эти активы остаются в собственности (владении, распоряжении) плательщика.»;

1.11. Подпункты 9.26.2—9.26.5 пункта 9.26. раздела IX Порядка изложить в следующей редакции:

«9.26.2 брокер (брокерская контора) или организатор аукциона (торгов), которые заключили с территориальным органом Министерства доходов и сборов договор по продаже активов, перечисляет средства, полученные от такой продажи (кроме сумм, использованных на покрытие расходов согласно договору о продаже имущества), на счет 2501 не позже следующего рабочего дня после даты зачисления средств на счет брокера (брокерской конторы) или организатора аукциона (торгов). В платежном поручении должны отображаться реквизиты плательщика, описанные активы которого реализованы, номер и дата договора, согласно которому осуществлена продажа активов;»;

9.26.3 в течение следующего рабочего дня после зачисления средств на счет 2501, Центральный Республиканский Банк Донецкой Народной Республики предоставляет органу Министерства доходов и сборов в установленном порядке выписку по счёту 2501 в виде электронного реестра расчетных документов;»;

9.26.4 территориальный орган Министерства доходов и сборов в течении трех рабочих дней после поступления выписки по счёту 2501 подает органу Министерства финансов Донецкой Народной Республики справку о распределении средств (приложение № 26), которые поступили на такой счет. В справке отображаются: суммы, использованные на покрытие расходов, связанных с подготовкой залоговых активов к реализации, организацией и проведением публичных торгов; суммы задолженности по видами налогов, сборов и других обязательных платежей;

9.26.5 на основании данных справки, полученной от территориального органа Министерства доходов и сборов, Министерство финансов Донецкой Народной Республики в срок не позднее двух рабочих дней после ее поступления передает соответствующее справке распоряжение в Центральный Республиканский Банк Донецкой Народной Республики для исполнения;».

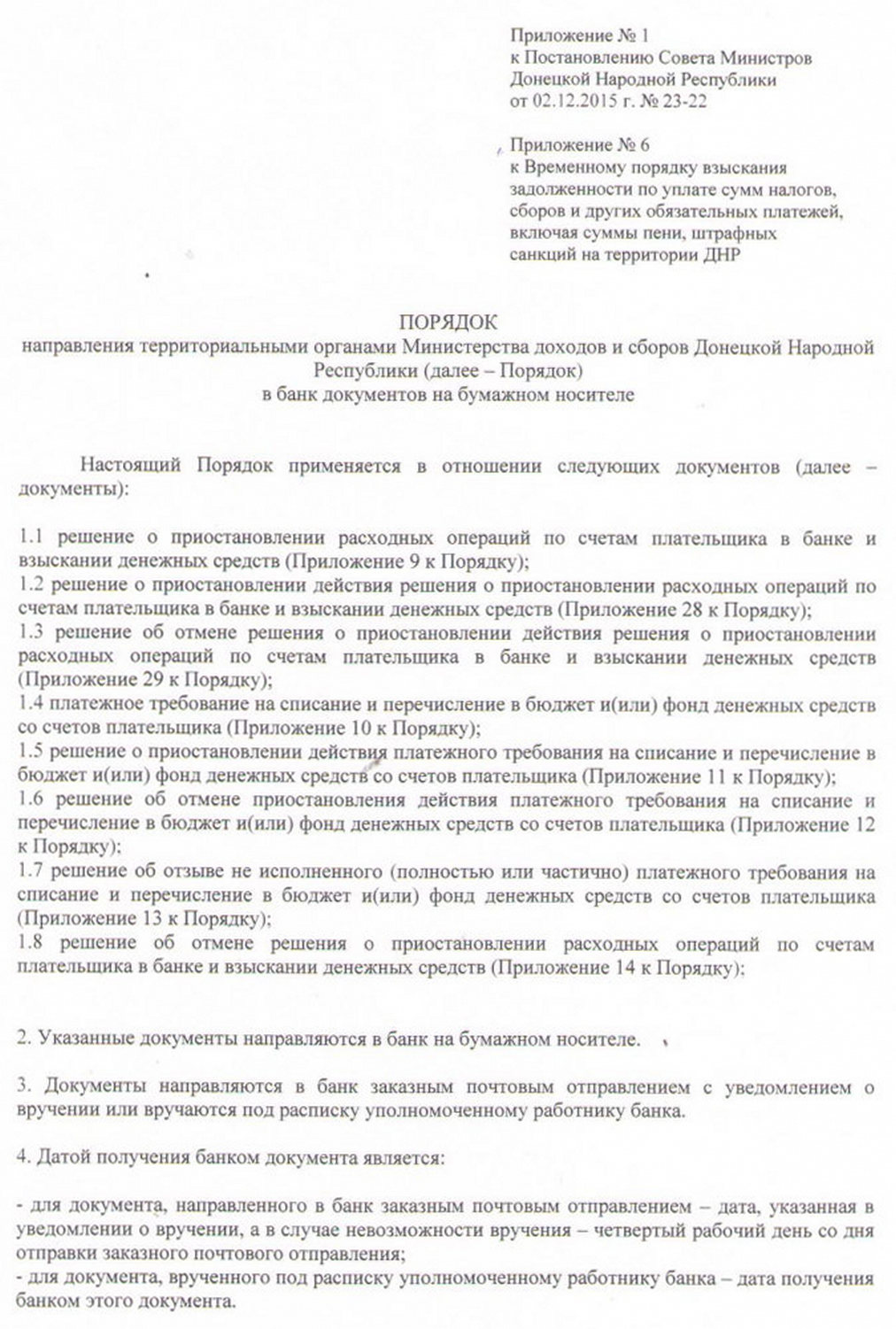

2. Приложение № 6 к Временному порядку взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики изложить в новой редакции (приложение № 1).

3. Приложение № 28 к Временному порядку взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики изложить в новой редакции (приложение № 2).

4. Приложение № 29 к Временному порядку взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики изложить в новой редакции (приложение № 3).

5. Настоящее Постановление вступает в силу с момента опубликования.

Председатель

Совета Министров А. В. Захарченко