| Скачиваний | 6 |

| Дата регистрации в Минюсте: | |

| Размер файла: | 5 MB |

| Дата публикации: | 17:00 27.01.2015 |

| Скачать | |

ДОНЕЦКАЯ НАРОДНАЯ РЕСПУБЛИКА

СОВЕТ МИНИСТРОВ

ПОСТАНОВЛЕНИЕ

№ 1-24 от 10.01.2015 г.

Об утверждении временного Порядка взыскания задолженности

по уплате сумм налогов, сборов и других обязательных платежей,

включая суммы пени, штрафных санкций на территории

Донецкой Народной Республики

В целях установления единого порядка взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики Совет Министров Донецкой Народной Республики постановляет:

1. Утвердить временный Порядок взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики.

2. Министерству доходов и сборов Донецкой Народной Республики (далее - МДС ДНР) в 30-ти дневный срок с момента вступления в силу настоящего Постановления разработать и утвердить:

2.1. Порядок назначения, освобождения от выполнения обязанностей, а также функций и полномочий налогового управляющего;

2.2. Порядок проведения проверки сохранности активов, которые находятся в налоговом залоге;

2.3. Порядок предоставления отсрочки и (или) рассрочки уплаты денежных обязательств (задолженности) плательщикам налогов, сборов и других обязательных платежей, включая суммы пени и штрафных санкций;

2.4. Порядок проведения конкурсов по определению уполномоченных бирж по продаже активов, которые находятся в налоговом залоге;

2.5. Порядок списания безнадежной задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций.

3. Министерствам, центральным органам исполнительной власти, а также Центральному Республиканскому Банку Донецкой Народной Республики в 30-ти дневный срок с момента вступления в силу настоящего Постановления привести собственные нормативные правовые акты в соответствие с временным Порядком взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории Донецкой Народной Республики.

4. Настоящее Постановление вступает в силу с момента его опубликования.

Председатель

Совета Министров А. В Захарченко

УТВЕРЖДЕНО:

Постановлением Совета Министров

Донецкой Народной Республики

от 10.01.2015 г. № 1-24

Временный Порядок взыскания задолженности

по уплате сумм налогов, сборов и других обязательных платежей,

включая суммы пени, штрафных санкций на территории

Донецкой Народной Республики (ДНР)

I. Общие положения

1.1. Данный временный порядок (далее - Порядок) разработан на основании Положения о налоговой системе Донецкой Народной Республики и является специальным документом по вопросам налогообложения, который устанавливает порядок взыскания задолженностей по уплате плательщиком обязательств по налогам, сборам и другим обязательным платежам, включая суммы пени, штрафных санкций.

1.2. Под сферу действия Порядка попадают все лица, определенные в Положении о налоговой системе ДНР как плательщики налогов, сборов и других обязательных платежей.

1.3. Данный порядок не регулирует вопрос взыскания задолженности с субъектов хозяйственной деятельности, находящихся на разных стадиях процедуры банкротства.

1.4. В данном Порядке термины употребляются в следующем значении:

1.4.1. активы - денежные средства, материальные и нематериальные ценности, которые находятся в собственности плательщика (хозяйственном ведении или оперативном управлении);

1.4.2. аукцион (биржевые торги) - публичный способ продажи активов (публичные торги) с целью получения максимальной выручки от продажи активов в определенное время и в установленном месте;

1.4.3. денежное обязательство - сумма налогов, сборов и других обязательных платежей, начисленных самостоятельно или контролирующим органом согласно действующего законодательства, которую плательщик должен уплатить в соответствующий бюджет и (или) фонд согласно действующего законодательства ДНР;

1.4.4. задолженность - сумма денежного обязательства, не уплаченная в предусмотренные законодательством ДНР сроки, а также пеня, штрафные санкции, начисленные на сумму такого денежного обязательства;

1.4.5. картотека - реестр неисполненных расчетных документов, направленных обслуживающему плательщика банку органом Министерства доходов и сборов или плательщиком, и находящихся на контроле в банке до полного погашения соответствующих требований;

1.4.6. контролирующий орган - орган, который в пределах определенной законодательством ДНР компетенции, осуществляет контроль за своевременностью, достоверностью, полнотой начисления налогов, сборов и других обязательных платежей, а также погашением денежных обязательств и задолженности;

1.4.7. налоговая (таможенная) декларация и (или) расчет (далее - декларация) - документ, который подается плательщиком в территориальный орган Министерства доходов и сборов в сроки, установленные законодательством ДНР, на основании которых осуществляется начисление и/или уплата налогов, сборов и других обязательных платежей;

1.4.8. налоговое требование - извещение плательщика о неуплаченной сумме задолженности, а также об обязанности погасить ее в установленный срок;

1.4.9. налоговый залог (залог) - способ обеспечения задолженности плательщика. Право налогового залога возникает на основаниях, установленных настоящим Порядком, и распространяется на все активы плательщика, а также на любые другие активы, на которые плательщик приобретет право собственности в будущем;

1.4.10. начальная цена - цена, с которой начинается аукцион (биржевые торги), и которая определена путем проведения экспертной оценки стоимости активов;

1.4.11. обычная цена - цена товаров (работ, услуг), определенная сторонами договора (т.е. цена продажи). Если не доказано обратное, считается, что такая обычная цена соответствует уровню рыночных цен;

1.4.12. отсрочка и (или) рассрочка денежного обязательства или задолженности - перенесение срока уплаты плательщиком его денежных обязательств или задолженности под проценты за пользование отсрочкой и (или) рассрочкой (далее - проценты). Размер начисляемых процентов устанавливается нормативно - правовыми актами ДНР. Если в состав отсроченной и (или) рассроченной суммы входит пеня, то для расчета процентов берется сумма за вычетом такой пени;

1.4.13. отчуждение активов - любые действия плательщика, вследствие совершения которых плательщик утрачивает право собственности, владения и распоряжения активом;

1.4.14. платежное требование - расчетный документ, содержащий требование органа Министерства доходов и сборов ДНР к банку о взыскании определённой суммы задолженности со счетов плательщика, обслуживающегося в таком банке;

1.4.15. плательщики - все лица, определенные в Положении о налоговой системе ДНР как плательщики налогов, сборов и других обязательных платежей.

1.4.16. погашение задолженности - уменьшение абсолютного значения суммы задолженности, подтвержденное соответствующим документом;

1.4.17. принудительное взыскание - обращение взыскания органом Министерства доходов и сборов на активы плательщика в счет погашения его задолженности;

1.4.18. приостановление расходных операций по счетам в банке - прекращение банком расходных операций по счетам плательщика в банке согласно решения территориального органа Министерства доходов и сборов, порядок принятия и направления которого установлен настоящим Порядком;

1.4.19. реализация активов - продажа активов, которая проводится уполномоченными биржами, совершающими действия по продаже активов по поручению территориального органа Министерства доходов и сборов на условиях оптимального ценового предложения;

1.4.20. уполномоченная биржа - биржа, определенная Министерством доходов и сборов ДНР по продаже активов, которые находятся в налоговом залоге. Порядок проведения конкурсов по определению уполномоченных бирж по продаже активов, которые находятся в налоговом залоге, утверждается Министерством доходов и сборов ДНР;

1.4.21. штрафная санкция (штраф) - плата в виде фиксированной суммы и (или) процентов, взимаемая с плательщика в связи с нарушением им требований действующего законодательства, контроль за соблюдением которого возложен на территориальный орган Министерства доходов и сборов;

1.4.22. субъект оценочной деятельности - лицо, которое, в соответствии с действующим законодательством, имеет право на проведение экспертной оценки стоимости активов;

1.4.23. экспертная оценка стоимости активов - определение рыночной стоимости активов субъектом оценочной деятельности, который действует в соответствии с договором, заключенным им с территориальным органом Министерства доходов и сборов.

1.5 Органами, уполномоченными осуществлять меры принудительного взыскания задолженности являются органы Министерства доходов и сборов ДНР.

II. Источники погашения задолженности

2.1. Источниками погашения задолженности плательщика являются любые собственные средства, в том числе те, которые получены от продажи товаров (работ, услуг), активов и из других источников, а также суммы излишне уплаченных платежей в соответствующие бюджеты.

Погашение задолженности плательщика по соответствующему платежу может быть осуществлено также:

- за счет излишне уплаченных сумм такого платежа - без заявления плательщика;

- за счет ошибочно и (или) излишне уплаченных сумм по другим платежам - по заявлению плательщика.

2.2. Источниками погашения задолженности плательщика являются активы такого плательщика с учетом ограничений, определенных настоящим Порядком, а также другими законодательными актами ДНР.

2.3. Не могут быть использованы в качестве источников погашения задолженности плательщика:

2.3.1 активы, которые принадлежат на правах собственности другим лицам и находятся во владении или распоряжении плательщика, в том числе активы, переданные плательщику в аренду, лизинг, на ответственное хранение, ломбардное хранение, активы других лиц, принятые плательщиком в залог, а также национальные, культурные и исторические ценности, которые находятся в государственной собственности ДНР.

2.3.2 имущество, свободное обращение которого запрещено согласно законодательству ДНР;

2.4. В случае отсутствия у плательщика, являющегося филиалом, обособленным подразделением юридического лица, активов, достаточных для погашения его задолженности, источником погашения задолженности являются активы такого юридического лица (головного предприятия), на которые может быть обращено взыскание в соответствии с нормами настоящего Порядка.

2.5. В случае наличия у плательщика задолженности, территориальный орган Министерства доходов и сборов обязан зачесть средства, уплаченные таким плательщиком, в счет погашения задолженности согласно очередности ее возникновения, независимо от назначения платежа, определенного плательщиком.

Запрещается уплата денежных средств плательщиком в счет погашения денежного обязательства перед погашением задолженности, кроме случаев направления этих средств на выплату заработной платы.

2.6. В случае если задолженность возникла по операциям, осуществлявшимся в рамках договоров о совместной деятельности, источником погашения такой задолженности являются активы, которые внесены в совместную деятельность и (или) являются результатом совместной деятельности участников такого договора и (или) активы участника такого договора, который, согласно условиям договора, был ответственный за перечисление денежных обязательств. В случае недостаточности таких активов источником погашения задолженности по операциям в рамках договоров о совместной деятельности являются активы участников таких договоров в размерах пропорциональных их участию в совместной деятельности.

2.7. Задолженность физических лиц (без учёта физических лиц - предпринимателей) взыскивается путем обращения территориального органа Министерства налогов и сборов с соответствующим иском в суд. Взыскание задолженности по решению суда осуществляется органом Министерства юстиции ДНР в соответствии с действующим законодательством.

3.1. Руководитель территориального органа Министерства доходов и сборов по месту учета плательщика, который имеет задолженность, назначает из числа должностных лиц такого территориального органа налогового управляющего. Налоговый управляющий должен быть должностным лицом территориального органа Министерства доходов и сборов.

3.2. Налоговый управляющий в порядке, установленном действующим законодательством, имеет право: выявлять и изымать денежные средства в кассе, сейфе, ящике регистратора расчетных операций, и в прочих местах хранения денежных средств плательщика в счет погашения задолженности, осуществлять проверки сохранности активов, которые находятся в налоговом залоге, осуществлять опись активов для их продажи в случаях, предусмотренных данным Порядком, получать от плательщика полную информацию об операциях с залоговыми активами, а в случае их отчуждения без согласия территориального органа Министерства доходов и сборов (при условии, когда наличие такого согласия должно быть обязательным, согласно нормам данного Порядка), получать объяснение от плательщика или его служебных (должностных) лиц, а также осуществлять прочие действия, направленные на погашение задолженности, предусмотренные настоящим Порядком и определенные Порядком назначения, освобождения от выполнения обязанностей, а также функций и полномочий налогового управляющего.

Порядок назначения, освобождения от выполнения обязанностей, а также функций и полномочий налогового управляющего устанавливает Министерство доходов и сборов ДНР.

3.3 Порядок проведения проверок сохранности активов, которые находятся в налоговом залоге, устанавливает Министерство доходов и сборов ДНР.

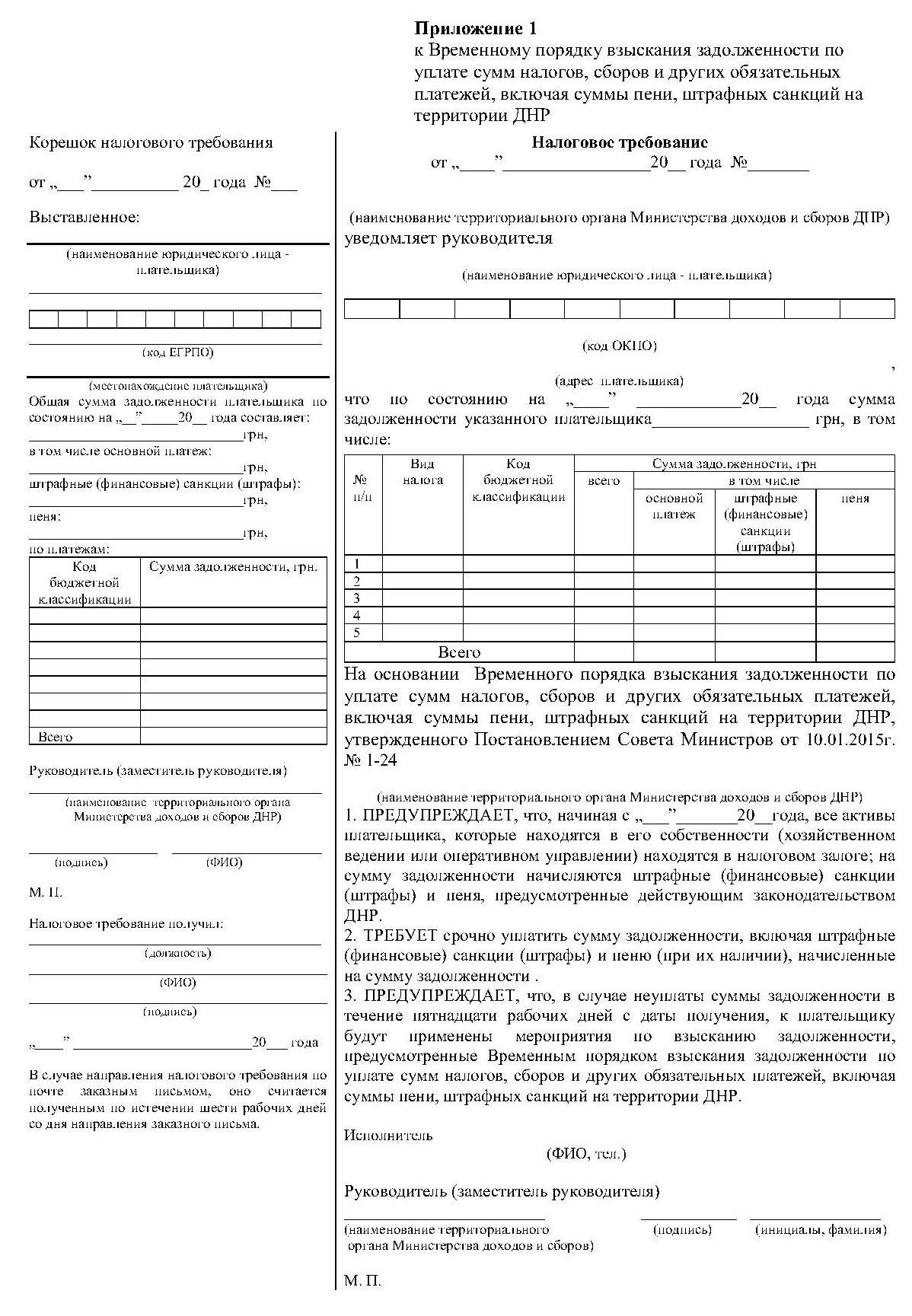

IV. Налоговое требование

4.1. В целях погашения задолженности налоговый управляющий направляет (вручает) плательщику налоговое требование.

4.2. Налоговое требование направляется (вручается) не позже третьего рабочего дня после окончания предельного срока уплаты денежного обязательства.

4.3. Налоговое требование формируется по месту учета плательщика в автоматическом режиме на основании данных информационной системы, при наличии у него задолженности, и направляется (вручается) плательщику, зарегистрированному на территории ДНР.

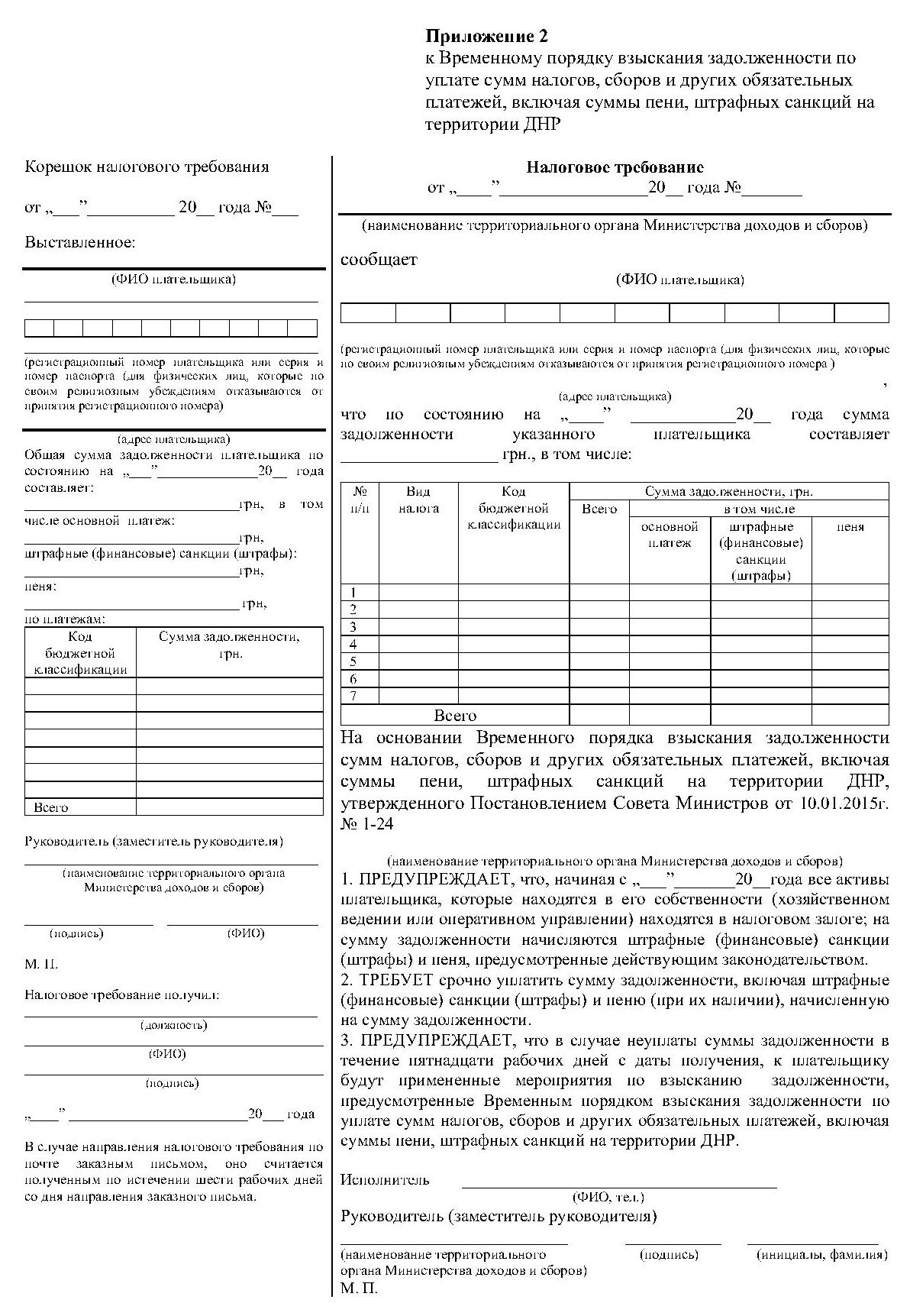

4.4. Налоговое требование содержит общие реквизиты и сведения о факте возникновения задолженности, размере задолженности, налоговом залоге, обязанности погасить задолженность и возможных последствиях ее непогашения в установленные сроки (Приложение 1 и 2).

4.5. Налоговое требование может не направляться (не вручаться), если общая сумма задолженности плательщика не превышает 145 гривен. Погашение задолженности, общая сумма которой не превышает 145 грн., осуществляется структурными подразделениями, на которые возложены функции по администрированию соответствующих платежей.

4.6. В случае увеличения общей суммы задолженности до размера, который превышает 145 гривен, территориальный орган Министерства доходов и сборов направляет (вручает) налоговое требование такому плательщику.

4.7. Направленное (врученное) налоговое требование должно быть исполнено плательщиком в течение пятнадцати рабочих дней со дня получения указанного налогового требования.

4.8. Налоговое требование может быть передано руководителю организации (ее представителю), физическому лицу (его представителю) и физическому лицу - предпринимателю (его представителю) лично под расписку или направлено по почте заказным письмом. В случае направления указанного требования по почте заказным письмом оно считается полученным по истечении шести рабочих дней со дня направления заказного письма.

4.9. При наличии разногласий в части сумм задолженности плательщик имеет право провести сверку расчетов начисленных сумм в течение 10 рабочих дней со дня получения налогового требования. По результатам проведенной сверки, плательщик, в случае наличия разногласий, имеет право на обжалование решения контролирующего органа, которое осуществляется в соответствии с действующим законодательством.

При отсутствии разногласий суммы задолженности считаются согласованными.

4.10. В случае если у плательщика, которому направлено (вручено) налоговое требование, сумма задолженности увеличивается (уменьшается), погашению подлежит вся сумма задолженности, которая возникла после направления (вручения) налогового требования. Дополнительно налоговое требование не направляется (не вручается).

4.11. Налоговое требование считается отозванным в случае:

4.11.1 погашения задолженности в полном объеме;

4.11.2 принятия территориальным органом Министерства доходов и сборов решения об отмене уведомления-решения об обязанности плательщика уплатить сумму денежного обязательства, определенную контролирующим органом в случаях, предусмотренных действующим законодательством;

4.11.3 принятия территориальным органом решения о списании задолженности;

4.11.4 наличия соответствующего решения суда, вступившего в законную силу.

V. Налоговый залог

5.1. С целью обеспечения своевременного и полного поступления платежей в бюджеты и фонды, укрепления налоговой и платежной дисциплины, а также повышения ответственности плательщика за выполнение своих обязательств перед бюджетами и фондами, все активы плательщика, которые находятся в его собственности (хозяйственном ведении или оперативном управлении), передаются в налоговый залог.

5.2. Право налогового залога возникает в соответствии с настоящим Порядком и не требует письменного оформления.

5.3. Право налогового залога возникает со дня возникновения задолженности и действует до полного ее погашения.

5.4. Для регистрации налогового залога территориальный орган Министерства доходов и сборов в трехдневный срок со дня возникновения права налогового залога обращается в соответствующий Государственный реестр, который на основании действующего законодательства ДНР осуществляет регистрацию обременений имущества (далее - Государственный реестр обременений), с соответствующим заявлением, в котором отображаются: наименование и адрес плательщика, а относительно физического лица предпринимателя - фамилия, имя и отчество, идентификационный налоговый номер плательщика (при его отсутствии по религиозным убеждениям - серию и номер паспорта), дата возникновения задолженности.

5.5. Держатель Государственного реестра обременений осуществляет регистрацию залога в течение двух рабочих дней со дня поступления заявления. Регистрация залога осуществляется бесплатно.

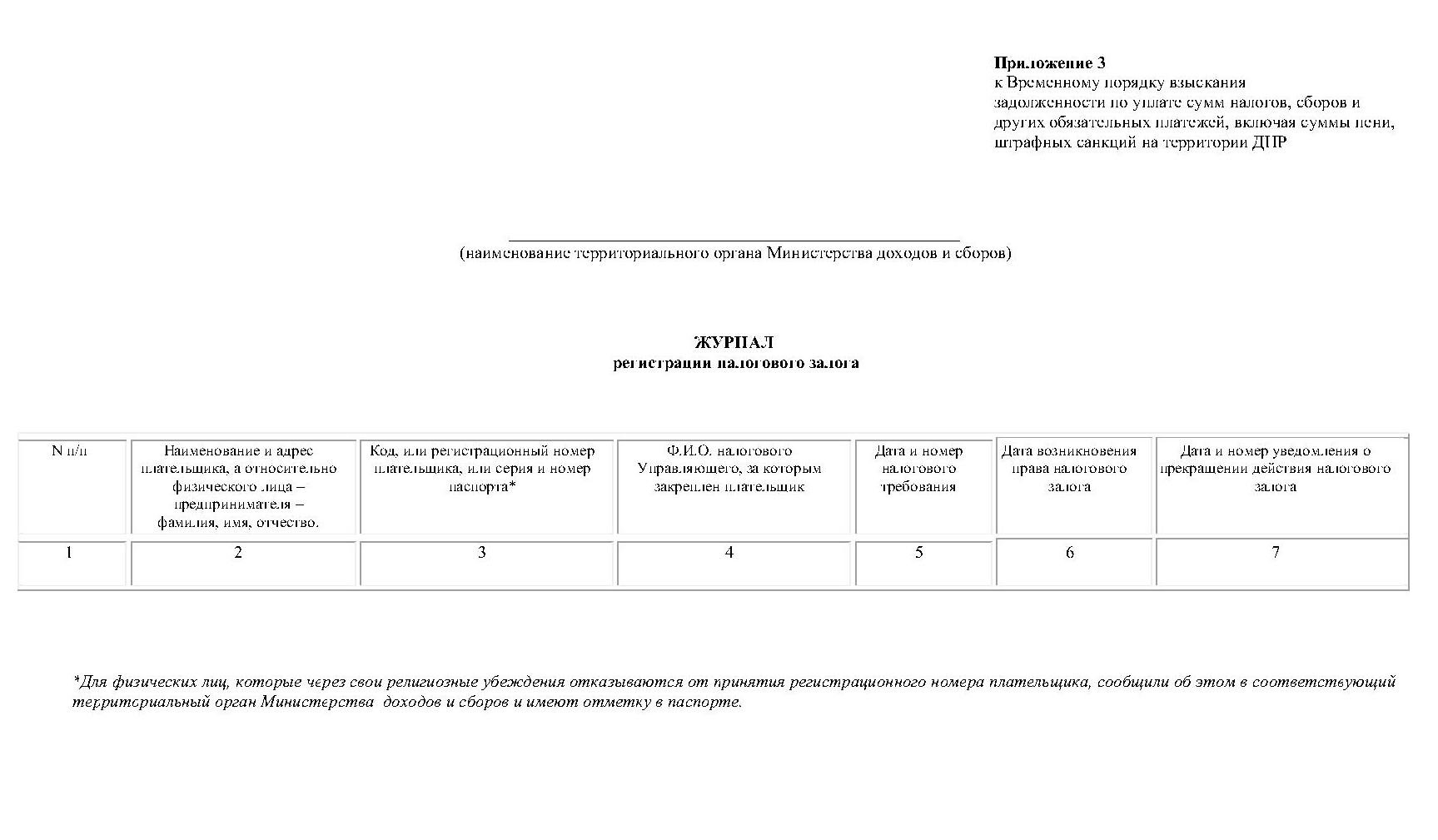

5.6. До введения в действие Государственного реестра обременений, регистрация налогового залога (движимого и недвижимого) осуществляется территориальным органом Министерства доходов и сборов в трехдневный срок со дня возникновения права налогового залога в специальном журнале регистрации налогового залога (Приложение 3) на основании налогового требования.

5.7. Плательщик, активы которого находятся в налоговом залоге, обязан сообщить каждому из возможных залогодержателей о налоговом залоге.

5.8. Активы, которые находятся в налоговом залоге, не могут предоставляться в залог третьим лицам, использоваться для выполнения текущих и будущих обязательств перед третьими лицами.

5.9. Налоговый залог имеет приоритет перед любыми правами относительно этих активов, кроме случаев, когда эти права возникли и в установленном порядке оформлены до дня возникновения права налогового залога.

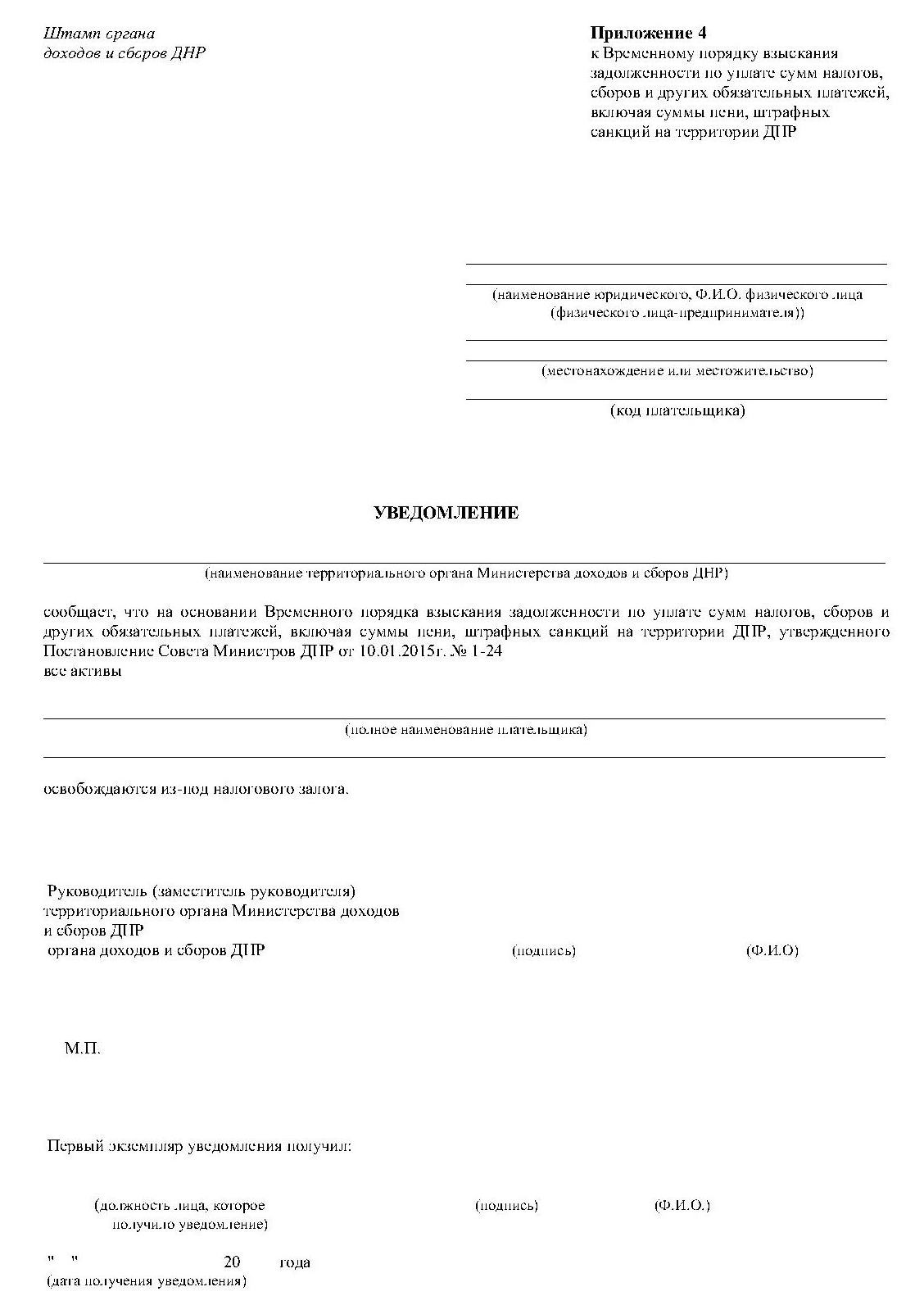

5.10. Активы плательщика освобождаются из налогового залога со дня получения территориальным органом Министерства доходов и сборов подтверждения полного погашения задолженности или ее списания в установленном порядке.

5.11. В течение трех рабочих дней со дня, следующего за днем погашения задолженности в полном объеме, территориальный орган Министерства доходов и сборов направляет уведомление (Приложение 4) держателю Г осударственного реестра обременений.

На основании такого уведомления держатель Государственного реестра обременений исключает соответствующую запись относительно налогового залога из реестра.

До введения в действие Государственного реестра обременений, уведомление, предусмотренное частью второй этого пункта, отображается в специальном журнале регистрации налогового залога, указанного в пункте 5.6. раздела V Порядка.

VI. Приостановление расходных операций по счетам в банке и взыскание с них денежных средств

в счет погашения существующей задолженности

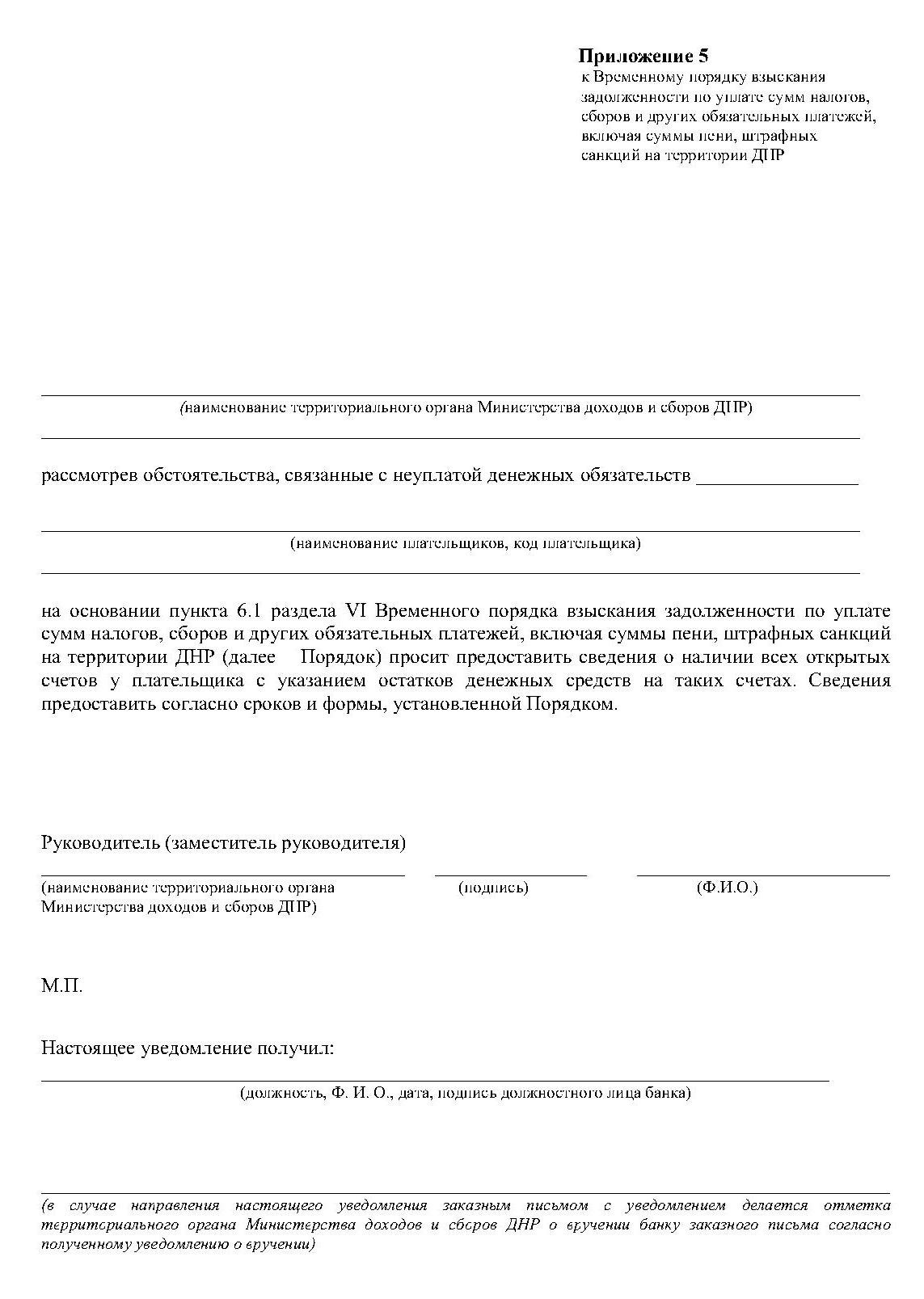

6.1. С целью предоставления банком сведений о наличии всех открытых счетов и остатков денежных средств на счетах плательщика, территориальный орган Министерства доходов и сборов не позднее 5 рабочего дня со дня возникновения задолженности направляет в банк соответствующее уведомление (Приложения 5 и 6).

6.2. Банк в течение трех рабочих дней после дня получения уведомления обязан сообщить в территориальный орган Министерства доходов и сборов сведения о наличии всех открытых в этом банке счетов у плательщика с указанием сведений, предусмотренных установленной настоящим Порядком формой (Приложение 7 и 8).

6.3. В случае непогашения или неполного погашения плательщиком задолженности в установленный срок, территориальный орган Министерства доходов и сборов применяет меры принудительного взыскания к такому плательщику путем приостановления расходных операций (кроме операций, по выплате первоочередных обязательных платежей, предусмотренных действующим законодательством ДНР) на банковских счетах плательщика, обращая взыскание на денежные средства на этих счетах.

6.4. Решение о приостановлении расходных операций по счетам плательщика в банке и взыскании денежных средств (далее - решение о взыскании денежных средств) принимается и направляется в банк не позднее рабочего дня, следующего за последним днем срока исполнения налогового требования (Приложение 9 и 6).

6.5. Решение о взыскании денежных средств принимается по месту учета плательщика подразделением погашения задолженностей и подписывается руководителем (заместителем) территориального органа Министерства доходов и сборов.

6.6. Действие решения о взыскании денежных средств распространяется на все открытые в банке счета, а также на те счета, которые будут открываться плательщиком в будущем в период действия решения о взыскании денежных средств.

6.7. В случае если у плательщика, которому направлено (вручено) налоговое требование, сумма задолженности увеличивается (уменьшается), погашению подлежит вся сумма задолженности такого плательщика, которая возникла после направления (вручения) налогового требования. Решение о взыскании дополнительно не принимается.

6.8. Взыскание задолженности осуществляется по решению о взыскании денежных средств путем направления территориальным органом Министерства доходов и сборов в банк, в котором открыты счета плательщика, платежного требования на списание и перечисление в бюджет денежных средств со счетов плательщика (Приложения 10 и 6). В случае наличия у плательщика счетов, открытых в нескольких банковских учреждениях, сумма платежных требований не должна превышать размер задолженности, которая образовалась на дату направления таких требований.

6.9. Платежное требование направляется не ранее принятия решения о взыскании денежных средств.

6.10. Платежное требование территориального органа Министерства доходов и сборов на списание и перечисление вновь образованной задолженности направляется в банк по мере возникновения такой задолженности при условии действия ранее направленного налогового требования.

6.11. Территориальный орган Министерства доходов и сборов направляет в банк платежное требование с учетом сумм, уплаченных плательщиком. При наличии денежных средств на счете плательщика, банки не вправе задерживать исполнение платежного требования. В случае недостаточности или отсутствия денежных средств на расчетных счетах плательщика для исполнения решения о взыскании денежных средств, платежное требование территориального органа Министерства доходов и сборов регистрируется в картотеке банка и действует до полного его погашения или приостановления по решению территориального органа Министерства доходов и сборов.

6.12. В случае исполнения платежного требования в полном объеме банк возвращает требование в территориальный орган Министерства доходов и сборов с соответствующей отметкой.

6.13. Действие платежного требования территориального органа Министерства доходов и сборов приостанавливается (Приложения 11 и 6):

6.13.1 в случае обращения плательщика с заявлением о предоставлении отсрочки и (или) рассрочки уплаты задолженности. Решение о приостановлении принимается территориальным органом Министерства доходов и сборов по виду платежа, в отношении которого поступило заявление плательщика и действует весь период, предусмотренный для рассмотрения такого заявления отдельным порядком, который определяет условия предоставления отсрочки и (или) рассрочки задолженности.

В случае отказа органом Министерства доходов и сборов в предоставлении плательщику отсрочки и (или) рассрочки уплаты задолженности, действие платежного требования возобновляется, но не позже рабочего дня, следующего за днем направления (вручения) плательщику такого отказа в письменной форме.

Порядок предоставления отсрочки и (или) рассрочки уплаты денежных обязательств (задолженности) плательщиков налогов, сборов и других обязательных платежей, включая суммы пени и штрафных санкций, устанавливается Министерством доходов и сборов ДНР.

6.13.2 в течение трех рабочих дней со дня опубликования объявления в средствах массовой информации о проведении аукциона, биржевых торгов описанных залоговых активов должника.

В случае недостаточности денежных средств, поступивших от реализации активов должника, отсутствия потенциальных покупателей или признания торгов не состоявшимися (отмены торгов), территориальный орган Министерства доходов и сборов возобновляет действие платежного требования не позднее следующего рабочего дня после получения налоговым управляющим соответствующего документального подтверждения.

6.14. Действие платежного требования возобновляется по решению территориального органа Министерства доходов и сборов об отмене приостановления действия соответствующего требования (Приложения 12 и 6).

6.15. Территориальные органы Министерства доходов и сборов в течение трех рабочих дней принимают решение об отзыве не исполненных (полностью или частично) платежных требований (Приложения 13 и 6) и отмене решения о взыскании (Приложения 14 и 6) после одного из следующих событий:

6.15.1 полного погашения задолженности, подтвержденного наличием соответствующих документов;

6.15.2 уменьшения в полном объеме, в рамках действующего законодательства, суммы ранее начисленных денежных обязательств, пени и штрафных санкций;

6.15.3 взыскания в полном объеме задолженности с других банковских счетов плательщика;

6.15.4 принятия решения об отсрочке и (или) рассрочке уплаты суммы задолженности по платежам и отсутствии таковой по другим платежам.

6.16. Решение о взыскании денежных средств и платежное требование территориального органа Министерства доходов и сборов являются обязательными для исполнения банком. В случае их неисполнения по вине банка, к такому банку применяются финансовые санкции в соответствии с действующим законодательством ДНР.

6.17. Принятие территориальным органом Министерства доходов и сборов решения о взыскании задолженности за счет активов должника не является основанием для отмены решения о взыскании денежных средств.

VII. Согласование операций с активами.

7.1. Плательщик, активы которого находятся в налоговом залоге, владеет и распоряжается ими по своему усмотрению, обеспечивая при этом сохранность таких активов.

7.2. Отчуждение активов, которые находятся в налоговом залоге, может осуществляться лишь по письменному разрешению территориального органа Министерства доходов и сборов, на учете которого находится плательщик. Не подлежит согласованию отчуждение готовой продукции и товаров при условии их реализации по ценам не ниже обычных.

Средства, поступившие от отчуждения, указанного в абзаце первом настоящего пункта, должны быть направлены в полном объеме на погашение задолженности (Приложение 15).

7.3. Нарушение плательщиком требований, предусмотренных пунктами

7.1 и 7.2 данного раздела, признается сокрытием активов, за счет которых должно быть произведено взыскание и влечет за собой ответственность, предусмотренную Уголовным Кодексом ДНР, а также наложение штрафа в размере стоимости отчуждения.

7.4. Для согласования операций, указанных в п.7.2, плательщик предоставляет налоговому управляющему запрос, в котором разъясняет содержание операции и планируемые результаты ее проведения. Письменное разрешение либо предписание о запрете должно быть направлено (вручено) плательщику в течение 10 рабочих дней с момента поступления запроса и утверждено руководителем (заместителем) соответствующего территориального органа Министерства доходов и сборов ДНР.

7.5. Отдельные виды активов плательщика, который имеет задолженность, могут быть выведены из налогового залога по запросу плательщика, если территориальным органом Министерства доходов и сборов установлено, что стоимость активов, которые остаются в налоговом залоге, превышает сумму задолженности в два и более раза.

Уведомление о выведении отдельных видов активов из налогового залога выдаётся территориальным органом Министерства доходов и сборов по месту регистрации плательщика в письменной форме в виде решения (Приложение 16), которое готовится в двух экземплярах, один из которых направляется (вручается) плательщику.

VIII. Взыскание за счет изъятия наличных денежных средств

8.1. В течение всего периода действия налогового требования территориальный орган Министерства доходов и сборов применяет

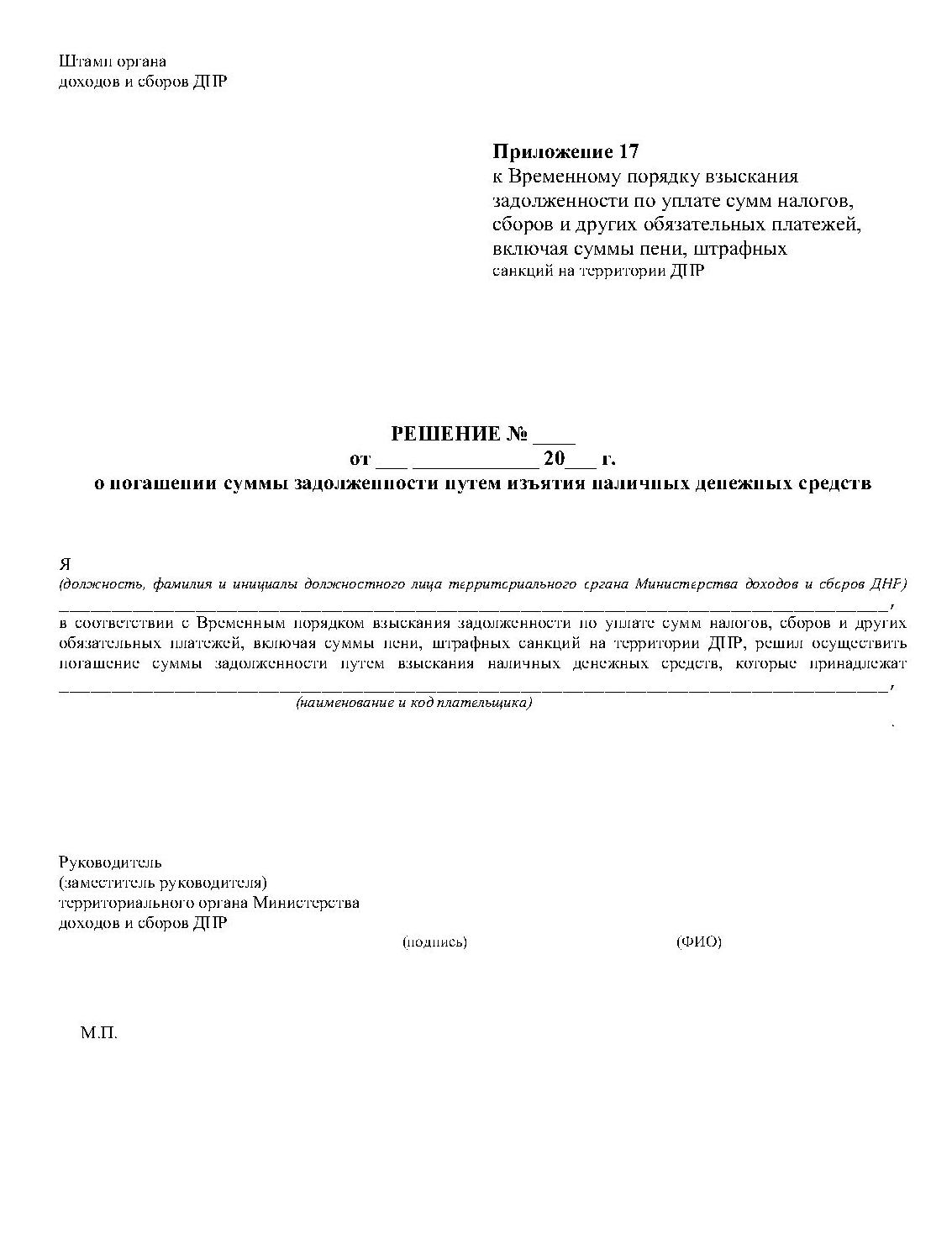

дополнительные меры по взысканию задолженности путем принятия решения о погашении суммы задолженности и изъятия наличных денежных средств (Приложение 17). Принятие территориальным органом Министерства доходов и сборов решения об изъятии наличных денежных средств не является основанием для отмены решения о взыскании денежных средств.

8.2. Решение о погашении суммы задолженности путем изъятия наличных денежных средств предъявляется руководителю или лицу, которое его замещает, а в случае их отсутствия на момент изъятия – материально-ответственному лицу плательщика, который имеет задолженность.

8.3. Функции по изъятию наличных денежных средств возлагаются на налогового управляющего.

8.4. Денежные средства, выявленные налоговым управляющим в кассе, сейфе, ящике регистратора расчетных операций, и в прочих местах хранения средств плательщика (за исключением средств, предназначенных для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), выплаты денежной помощи) направляются для зачисления на открытые банковские счета плательщика для дальнейшего списания в счет погашения задолженности.

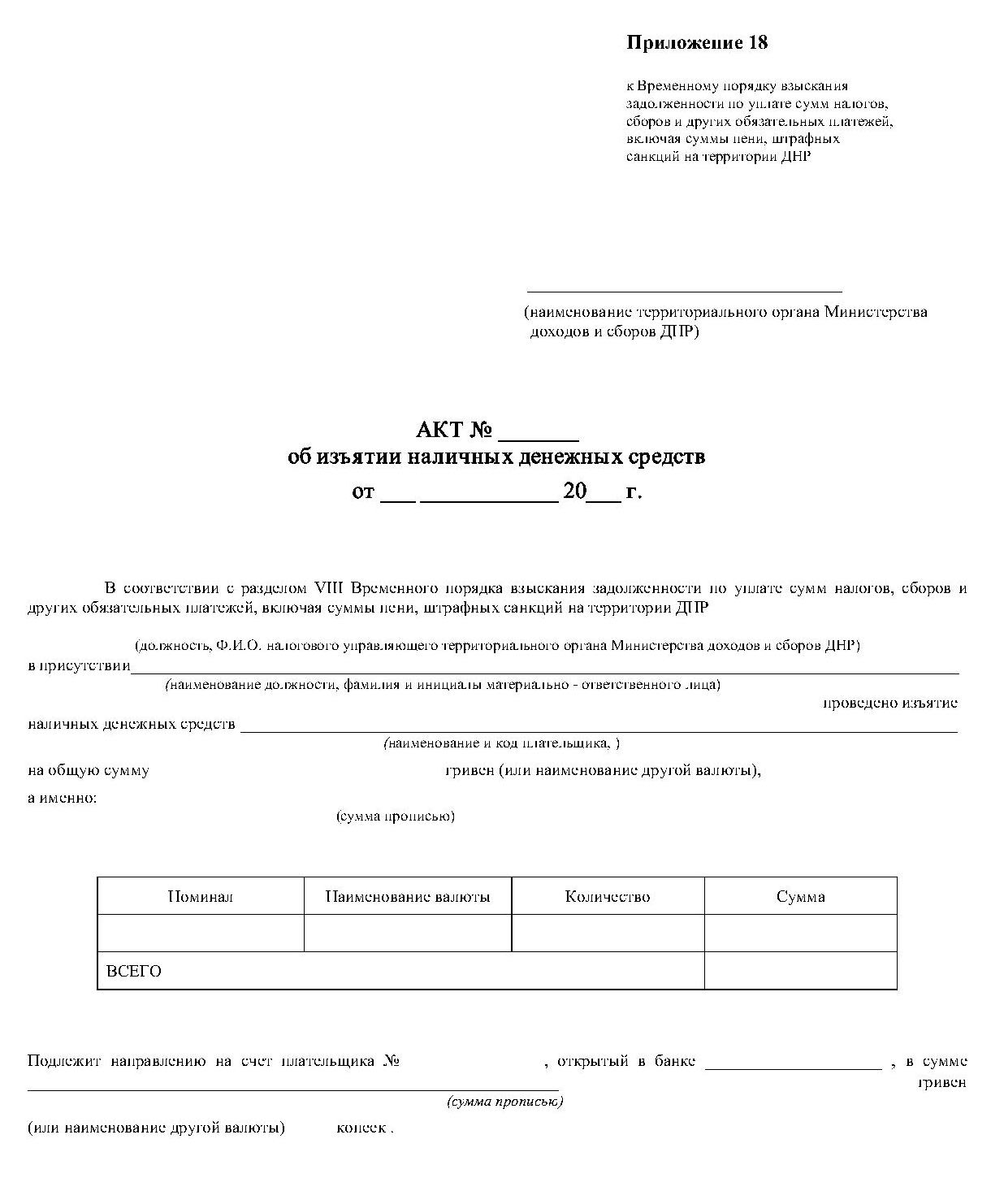

8.5. По результатам изъятия наличных средств составляется акт изъятия наличных денежных средств (Приложение 18) в двух экземплярах. Первый экземпляр акта остается в территориальном органе Министерства доходов и сборов, второй - выдается под расписку руководителю или лицу, которое его замещает, а в случае их отсутствия на момент изъятия наличности - материально-ответственному лицу плательщика, который имеет задолженность.

8.6. Изъятие и перевозка наличных денежных средств производится с обязательным привлечением работников налоговой полиции.

8.7. Изъятые денежные средства вносятся налоговым управляющим в банк для зачисления на счет плательщика в день их изъятия, а в случае невозможности такого внесения - на следующий рабочий день.

8.8. Изъятые денежные средства в иностранной валюте передаются банку для конвертации по официальному курсу Центрального Республиканского Банка ДНР на день внесения средств. Конвертация осуществляется в денежную единицу, которая находится в обращении на территории ДНР, с последующим перечислением на банковский счет плательщика в сроки, установленные п.8.7 настоящего Порядка.

8.9. В случае отсутствия у плательщика открытых счетов в банках, изъятые денежные средства вносятся налоговым управляющим в банк для перечисления в соответствующий бюджет и (или) фонд в счет погашения задолженности в сроки, установленные п. 8.7 настоящего Порядка.

IX. Продажа активов, находящихся в налоговом залоге

9.1. Территориальный орган Министерства доходов и сборов осуществляет за плательщика меры по погашению задолженности такого плательщика путем взыскания денежных средств, находящихся в его собственности, а в случае их недостаточности путем продажи активов, находящихся в налоговом залоге. Погашение задолженности физических лиц - предпринимателей за счет продажи активов, находящихся в налоговом залоге, осуществляется на основании решения суда органом Министерства юстиции ДНР в соответствии с действующим законодательством.

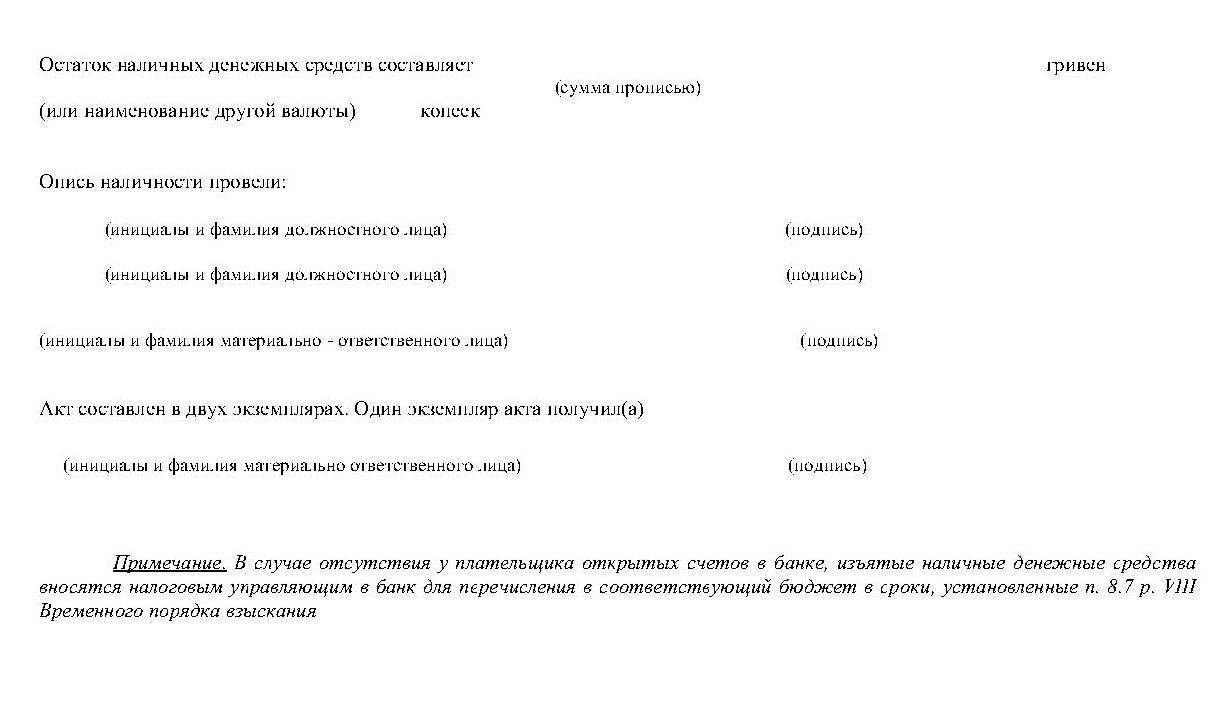

9.2. Продажа залоговых активов плательщика осуществляется на основании решения территориального органа Министерства доходов и сборов (Приложение 19), которое принимается не ранее чем через 60 календарных дней с момента получения таким плательщиком налогового требования.

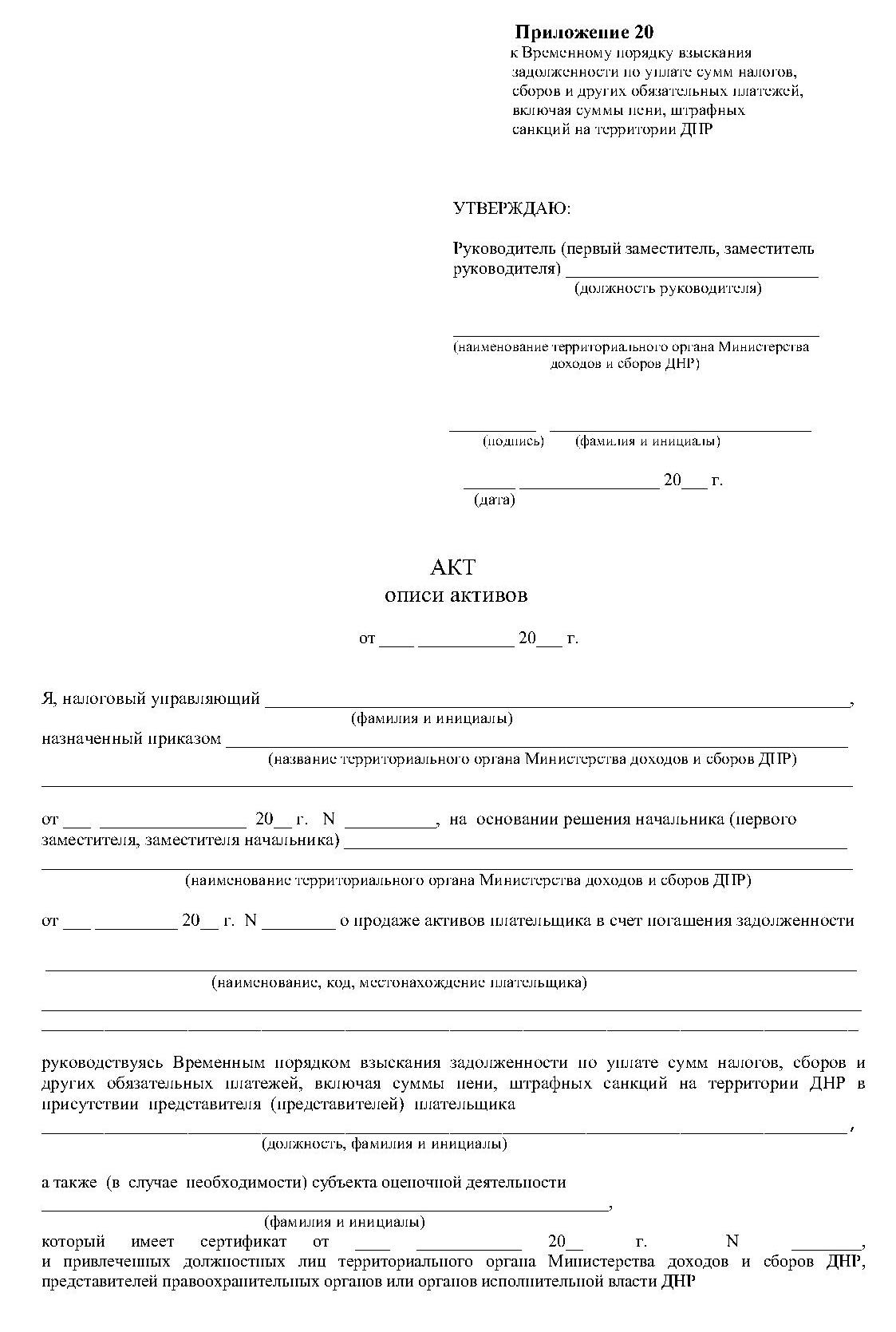

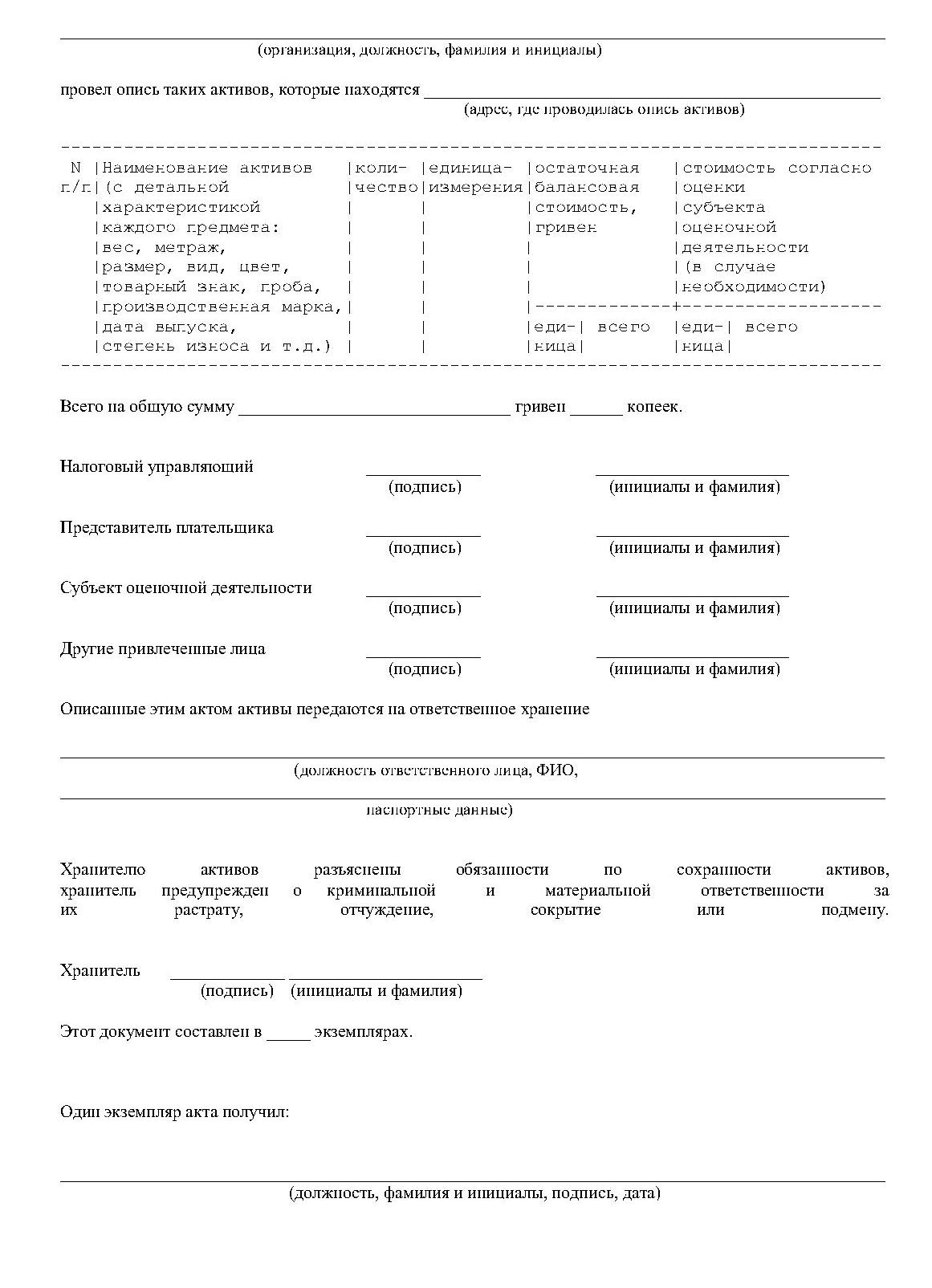

9.3. Опись активов, которые находятся в налоговом залоге, для погашения задолженности путем реализации осуществляется самостоятельно налоговым управляющим по установленной форме акта описи активов (Приложение 20) в течение пяти рабочих дней, следующих за днем принятия решения, указанного в пункте 9.2 раздела 9 настоящего Порядка. Акт описи активов составляется в двух экземплярах, один из которых остается у налогового управляющего, второй - вручается плательщику под расписку.

9.4. В акт описи включаются активы, реализация которых является реальной и остаточная балансовая стоимость которых не менее суммы задолженности плательщика.

9.5. В случае неделимости активов плательщика и в случае, когда стоимость этих активов превышает сумму задолженности, то такие активы подлежат описи в полном объёме.

9.6. При отказе должностными лицами плательщика, у которого имеется задолженность, от подписи акта описи, такая опись осуществляется в присутствии двух понятых лиц. Понятыми лицами не могут быть сотрудники органов Министерства доходов и сборов или правоохранительных органов.

9.7. Опись активов может быть также осуществлена на основании данных органов, которые согласно действующему законодательству осуществляют регистрацию права собственности на имущество.

В случае, если налоговым управляющим будет установлено отсутствие активов для описи и реализации, а также тот факт, что должник знал о возможной неуплате обязательств и совершил передачу (продажу) активов другим субъектам на бесплатной основе либо по ценам ниже рыночных, взыскание задолженности такого плательщика осуществляется путем возврата в судебном порядке таких активов в собственность должника с целью дальнейшей их реализации в соответствии с требованиями предусмотренными разделом 9 Порядка.

9.8. Налоговый управляющий имеет право привлечь к проведению описи активов других должностных лиц территориального органа Министерства доходов и сборов, представителей правоохранительных органов или органов исполнительной власти.

9.9. Если проведение описи активов юридического лица при участии его представителя невозможно, налоговый управляющий имеет право провести такую опись без его участия. После проведения описи активов налоговый управляющий обязан не позже чем на следующий рабочий день направить (вручить) копию акта описи плательщику под расписку либо по адресу местонахождения такого плательщика почтой с уведомлением о вручении.

9.10. Плательщику запрещается осуществлять любые действия относительно описанных и оформленных актами описи активов для реализации, которые могут привести к изменению их стоимости, кроме действий по их охране, хранению и поддержанию в должном функциональном и качественном состоянии.

9.11. До момента получения территориальным органом Министерства доходов и сборов от органа Казначейства ДНР уведомления о поступлении средств от реализации залоговых активов на специальный распределительный счет, открытый в органе Казначейства ДНР “Прочие средства, временно отнесенные на доходы Республиканского бюджета” (далее - Распределительный счёт) эти активы остаются в собственности (владении, распоряжении) плательщика.

9.12. Если активы, описанные налоговым управляющим, не будут реализованы, то налоговый управляющий принимает меры по описи иных активов для погашения задолженности путем реализации согласно разделу 9 настоящего Порядка.

9.13. Продажа активов плательщика осуществляется на аукционах, биржевых торгах. Информация о перечне активов плательщика, предназначенных для реализации, публикуется Министерством доходов и сборов ДНР на официальном сайте Министерства доходов и сборов ДНР. Продажа активов плательщика на публичных торгах (аукцион, биржевые торги) осуществляется в таком порядке:

9.13.1 активы, которые могут быть сгруппированы и стандартизированы, подлежат продаже за денежные средства исключительно на биржевых торгах, которые проводятся биржами, созданными в соответствии с законодательством, и уполномоченными Министерством доходов и сборов ДНР на конкурсных основаниях.

Порядок проведения конкурсов по определению уполномоченных бирж по продаже активов, которые находятся в налоговом залоге, устанавливается Министерством доходов и сборов ДНР;

9.13.2 другие активы, объекты движимого или недвижимого имущества подлежат продаже за средства исключительно на целевых аукционах, которые организовываются по поручению территориального органа Министерства доходов и сборов на уполномоченных биржах.

9.14. С целью реализации залоговых активов проводится экспертная оценка стоимости активов для определения начальной цены его продажи. Не проводится оценка активов, которые могут быть сгруппированы, стандартизированы или имеет курсовую (текущую) биржевую стоимость или сертификат соответствия.

9.15. Плательщик имеет право самостоятельно осуществить оценку описанных активов путем заключения договора с экспертом - оценщиком. Если плательщик самостоятельно не осуществляет указанные мероприятия в течение пяти рабочих дней со дня составления акта описи, а в случае направления акта описи почтой - в течение десяти рабочих дней со дня его направления, налоговый управляющий самостоятельно привлекает субъекта оценочной деятельности, имеющего соответствующий сертификат, с которым в последующем территориальный орган Министерства доходов и сборов заключает договор на проведение экспертной оценки стоимости залоговых активов.

9.16. По результатам оценки активов составляется отчет в двух экземплярах, один из которых передаётся налоговому управляющему, а второй - плательщику. Срок действия оценки не должен превышать 6 месяцев.

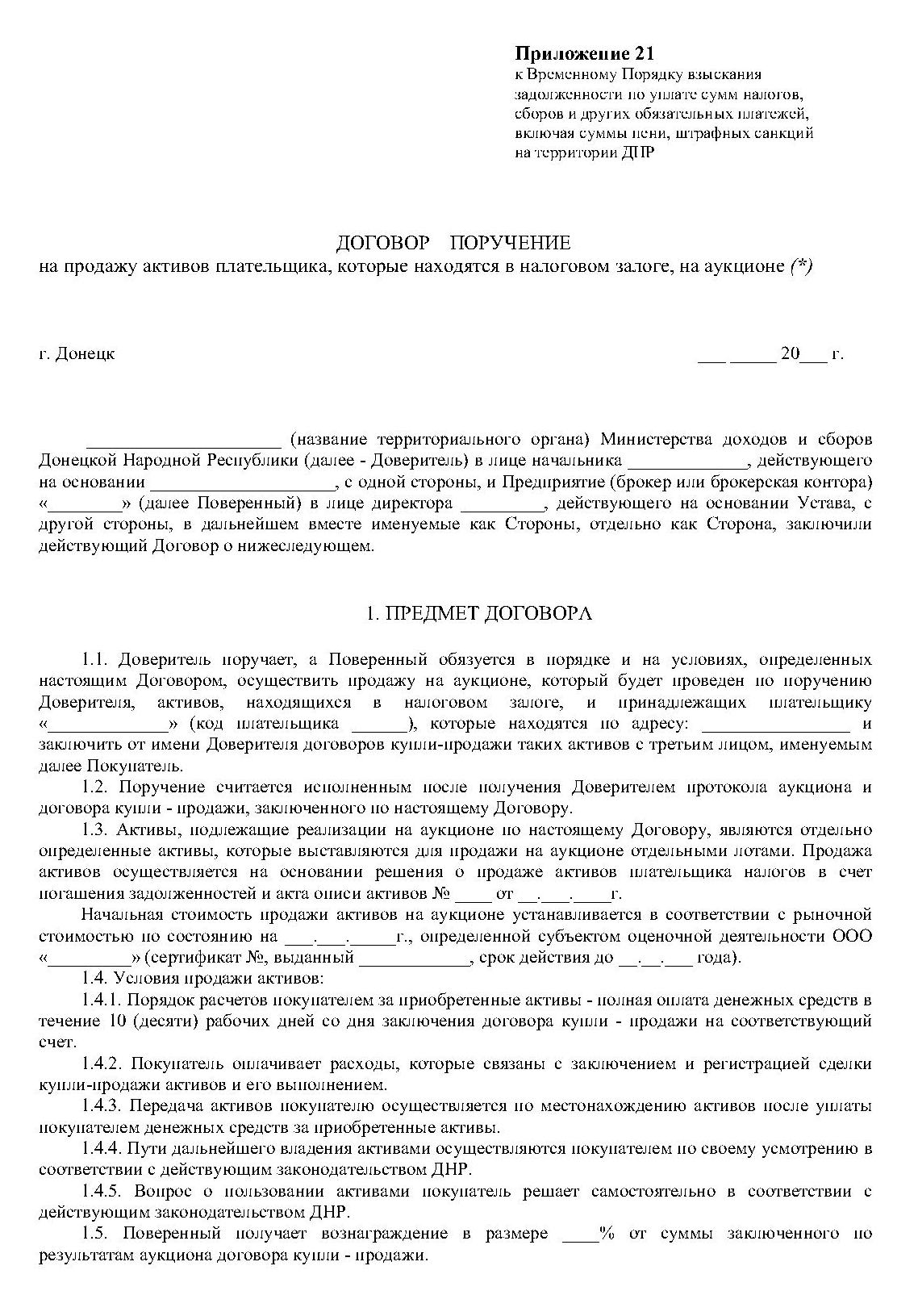

9.17. При организации продажи залоговых активов на товарных биржах территориальный орган Министерства доходов и сборов имеет право заключать договора-поручения с брокерами (брокерскими конторами), которые являются членами товарной биржи, имеющими на бирже брокерские места, и биржами, которые осуществляют операции по продаже таких активов по поручению территориального органа Министерства доходов и сборов на условиях наилучшего ценового предложения в соответствии с действующим законодательством (Приложения 21 и 22).

Договор - поручение на организацию аукциона по продаже активов, которые находятся в налоговом залоге, заключаются с уполномоченной товарной биржей.

9.18. Порядок продажи активов на биржевых торгах:

9.18.1 в случае продажи активов на биржевых торгах территориальный орган Министерства доходов и сборов заключает соответствующий договор - поручение с брокером (брокерской конторой) уполномоченной товарной биржи, который совершает действия по продаже активов по поручению такого органа на условиях наилучшего ценового предложения;

9.18.2 брокер (брокерская контора) осуществляет продажу активов на биржевых торгах в сроки, предусмотренные договором, но не позже одного месяца после его заключения;

9.18.3 активы выставляются на биржевые торги не раньше чем через 10 календарных дней после подачи объявления о проведении таких торгов в печатных средствах массовой информации;

9.18.4 начальная цена активов, которые передаются для продажи на биржевых торгах, определяется на основании курсовой (текущей) биржевой стоимости по данным листинга товарных бирж или на основании текущих отпускных цен плательщика и постепенно снижается в случае отсутствия желающих приобрести данные активы, но не более 10 процентов шага. При этом окончательная стоимость продажи не может быть ниже 50 процентов первоначальной цены;

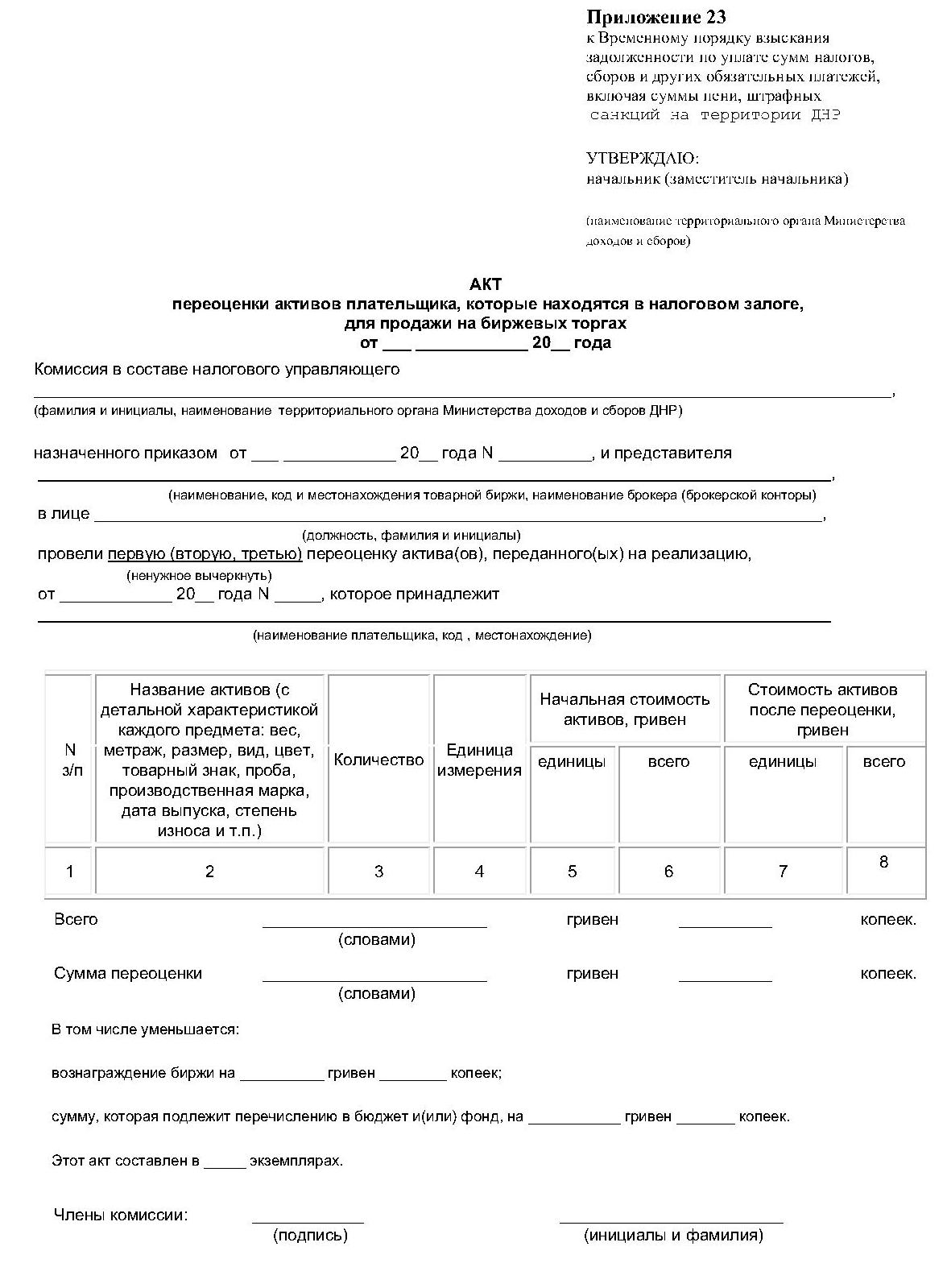

9.18.5 по результатам переоценки активов составляется акт по установленной форме (Приложение 23).

9.18.6 активы, которые не реализованы, снимаются с торгов.

9.19 Порядок подготовки и проведения продажи активов на аукционах:

9.19.1 в случае продажи активов на аукционе территориальный орган Министерства доходов и сборов заключает соответствующие договора - поручения с уполномоченной товарной биржей и брокером (брокерской конторой), которые совершают действия по продаже активов по поручению территориального органа Министерства доходов и сборов на условиях наилучшего ценового предложения (далее - организатор аукциона), на основании акта описи активов;

9.19.2 перечень организаторов аукциона по продаже активов (далее - аукцион) определяется Министерством доходов и сборов ДНР на конкурсных основаниях;

9.19.3 организатор аукциона проводит аукцион в сроки, предусмотренные договором, но не позже одного месяца после его заключения. Начальная цена активов, которые выставляются на аукцион, определяется на основании экспертной оценки стоимости залоговых активов;

9.19.4 для организации и проведения аукционов на уполномоченной товарной бирже создается аукционный комитет. Количественный и персональный состав аукционного комитета определяется уполномоченной товарной биржей самостоятельно. В состав аукционного комитета в обязательном порядке включается представитель территориального органа Министерства доходов и сборов. Аукционный комитет устанавливает шкалу шага увеличения и уменьшения цены с учетом спроса и предложений;

9.19.5 продажа активов на аукционе осуществляется не раньше чем через 10 календарных дней после подачи объявления о проведении аукциона (далее - объявление);

9.19.6 организатор аукциона размещает объявление в печатных средствах массовой информации и на собственной веб - странице не позже чем за 10 календарных дней до его проведения;

9.19.7 объявление, которое размещается в печатных средствах массовой информации, должно содержать сведения о:

1) номере лота и названии активов, которые предлагаются к продаже, их местонахождение;

2) активах (технические характеристики, год изготовления, восстановительную стоимость и т.д.);

3) земельном участке, на котором размещено недвижимое имущество;

4) начальной цене;

5) сумме средств, которая вносится участником аукциона до его начала (гарантийный взнос), наименование банка, его местонахождения, номер счета, открытого для зачисления гарантийного взноса;

6) конечном сроке принятия заявлений на участие в аукционе;

7) времени и месте: ознакомления с активами и проведения аукциона;

8) местонахождении, контактных данных, времени работы службы организатора аукциона;

9) адресе веб - страницы организатора аукциона, на которой размещено объявление.

9.19.8 Объявление, которое размещается на веб - странице организатора аукциона, должно содержать информацию, указанную в подпунктах 1-8 пункта 9.19.7 данного Порядка, а также:

а) фотографические изображения активов, которые предлагаются к продаже;

б) проект договора купли-продажи, который заключается по результатам проведения аукциона без указания цены и покупателя.

9.19.9 начальная цена активов, выставленных для продажи на аукционе, в случае отсутствия желающих приобрести данные активы, снижается организатором аукциона постепенно в соответствии с установленной аукционным комитетом шкалой шага уменьшения цены. При этом окончательная стоимость продажи не может быть ниже 50 процентов начальной цены;

9.19.10 активы, которые не реализованы на аукционе, снимаются с торгов;

9.19.11 желающие принять участие в аукционе подают организатору аукциона заявление в письменной форме;

9.19.12 организатор аукциона принимает и регистрирует заявления от участников желающих приобрести активы с обеспечением режима конфиденциальности хранения информации относительно участников;

9.19.13 физическое или юридическое лицо, которое выразило желание зарегистрироваться как участник аукциона, платит на указанный организатором аукциона счет регистрационный взнос, размер которого устанавливается организатором аукциона и не может превышать 34 гривны, а также вносит гарантийный взнос в размере 10 процентов от начальной цены лота;

9.19.14 участник аукциона вместе с заявлением подает организатору аукциона:

1) документ, который удостоверяет физическое лицо или представителя юридического лица, их полномочия;

2) документ об уплате регистрационного взноса;

3) документ о внесении гарантийного взноса.

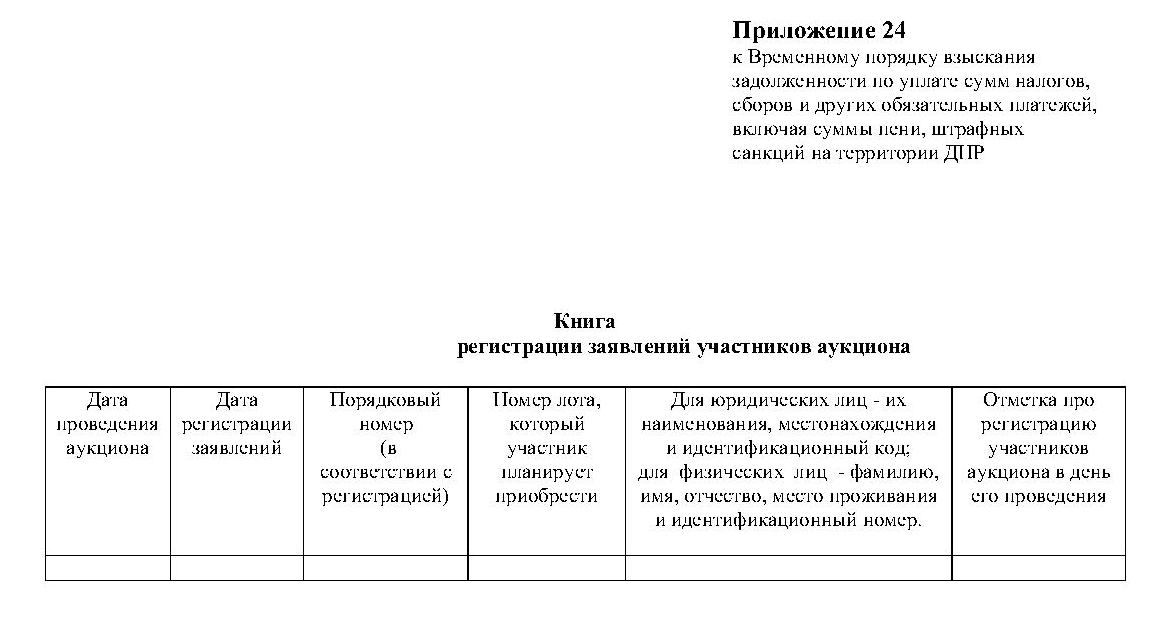

9.19.15 сведения об участниках аукциона вносятся в книгу регистрации заявлений участников аукциона (Приложение 24) и должны содержать:

1) порядковый номер (в соответствии с регистрацией);

2) номер(а) лота(ов), который(е) участник имеет желание приобрести;

3) для юридических лиц - их наименования, местонахождения и идентификационный код;

4) для физических лиц - фамилию, имя, отчество, место проживания и идентификационный номер (при его отсутствии по религиозным убеждениям - серию и номер паспорта).

9.19.16 при регистрации участники аукциона получают карточки с аукционными номерами (в соответствии с регистрацией), по которым они принимают участие в аукционе, с указанием на обратной стороне правил проведения аукциона и ответственности за их нарушение;

9.19.17 принятие заявлений об участии в аукционе заканчивается за один день до начала его проведения;

9.19.18 зарегистрированный участник может отозвать свое заявление, в письменном виде сообщив об этом организатору аукциона не позже чем за один рабочий день до начала аукциона. В таком случае гарантийный взнос возвращается участнику в течение пяти банковских дней с момента получения заявления об отказе в участии аукциона за вычетом платежей за банковские переводы;

9.19.19 участникам аукциона, которые не были признаны победителями, гарантийный взнос возвращается в течение пяти банковских дней с момента подписания протокола о проведении аукциона за вычетом платежей за банковские переводы;

9.19.20 участникам аукциона предоставляется право ознакомиться с активами, которые подлежат продаже, по их местонахождению;

9.19.21 в день проведения аукциона осуществляется регистрация участников аукциона. Каждый участник обязан предъявить паспорт, билет участника аукциона, который одновременно является табличкой с аукционным номером покупателя и должен быть обязательно возвращен по окончанию торгов. Регистрация начинается за полтора часа и заканчивается за 30 минут до начала аукциона. Незарегистрированные лица к торгам не допускаются;

9.19.22 реализация активов на аукционе осуществляется при наличии не менее двух покупателей. Аукцион проводит лицитатор (ведущий), которого назначает (привлекает) организатор аукциона;

9.19.23 аукцион начинается с объявления лицитатором правил проведения аукциона, шага аукциона, правил поведения на аукционе и санкций, которые применяются к собравшимся за нарушение этих правил, информации об активах, которые выставляются для продажи, порядок организации торгов за каждым лотом, а также другой информации, необходимой для проведения аукциона;

9.19.24 относительно каждого вынесенного на торги лота лицитатор объявляет название, короткую характеристику и начальную цену. Продажа конкретного лота начинается с удара аукционного молотка (гонга);

9.19.25 каждый из покупателей может оповестить о готовности купить лот двумя равноценными способами:

- поднять табличку с аукционным номером, который повернутый к лицитатору, и удостоверяет приемлемость предложенной цены (предложение цены без голоса);

- без дополнительных объявлений поднять табличку и одновременно объявить свое предложение относительно цены лота, которая должна быть больше цены, названной лицитатором, не меньше чем на шаг аукциона и обязательно кратной этому шагу (предложение цены из голоса);

9.19.26 в процессе торгов лицитатор имеет право увеличивать или уменьшать начальную цену только в порядке, определенной шкалой шага аукциона;

9.19.27 если в течение трех минут после трехкратного повторения последней цены не будет предложено высшей цены, то лицитатор одновременно с ударом молотка объявляет о продаже лота, называет продажную цену и номер победителя, под которым он зарегистрирован как участник аукциона;

9.19.28 если в течение трех минут после объявления начальной цены продажи участники не выражают желания приобрести активы по этой цене, лицитатор имеет право постепенно, в соответствии с установленной аукционным комитетом шкалой шага уменьшения цены, снижать цену лота в тот же аукционный день. При этом окончательная стоимость продажи не может быть ниже 50 процентов начальной цены;

9.19.29 если после снижения цены выразили желание приобрести лот одновременно два или больше покупателей, то лицитатор начинает увеличение цены лота на 1 процент по каждому шагу от цены, установленной после такого снижения, вплоть до его продажи;

9.19.30 лицитатор имеет право в любой момент без объяснений, но до объявления о продаже лота, снять его с торгов. По согласию представителя продавца (брокера, брокерской конторы), лицитатор может выставить такой лот еще раз в тот же аукционный день;

9.19.31 по окончании торгов за каждым лотом лицитатор объявляет о его продаже, называет цену продажи, аукционный номер победителя и вызывает победителя для подписания протокола, который фиксирует результаты аукциона;

9.19.32 по окончании торгов за каждым лотом лицитатор имеет право объявить перерыв, но не более чем на 5 минут;

9.20 Порядок оформления аукционных документов и проведения расчетов.

9.20.1. В процессе аукциона ведется протокол, в котором заносятся:

- начальная и окончательная цена продажи лота;

- предложения участников аукциона, номера которых называет лицитатор;

- результаты аукциона;

- сведения о победителе - участнике, который в ходе аукциона предложил наилучшую цену.

9.20.2. протокол составляется в четырех экземплярах (по одному экземпляру для продавца, покупателя, организатора аукциона и собственника активов), подписывается лицитатором и покупателем или его представителем и согласовывается руководителем (заместителем руководителя) территориального органа Министерства доходов и сборов. Организатор аукциона утверждает протокол в день проведения аукциона путем его подписания;

9.20.3. покупатель, который отказался от подписания протокола, лишается права на последующее участие в аукционе и возврата гарантийного взноса. В этом случае по данным лота торги возобновляются лишь при наличии не менее двух участников и со стартовой цены лота;

9.20.4. утвержденный протокол является основанием для заключения в течение 3 рабочих дней договора купли-продажи (Приложение 25). Если покупатель отказался от подписания договора купли-продажи, считается, что аукцион по продаже этих активов не состоялся. В таком случае гарантийный взнос не возвращается и территориальный орган Министерства доходов и сборов осуществляет меры по расторжению такого договора в одностороннем порядке;

9.20.5. покупатель обязан внести отмеченные в протоколе платежи в течение срока, обусловленного договором купли-продажи но не позднее 10 рабочих дней с момента составления такого договора. Передача активов покупателю осуществляется только после полной уплаты стоимости актива. Гарантийный взнос, внесенный покупателем для участия в аукционе, зачисляется покупателю в счет продажной цены активов;

9.20.6. покупатель активов приобретает право собственности на такие активы в соответствии с условиями, определенными в договоре купли- продажи, который заключается по результатам проведенных торгов;

9.21. Плательщик или любое другое лицо, которое осуществляет управление активами плательщика или контроль за их использованием, обязаны обеспечить беспрепятственное приобретение прав собственности на такие активы лицом, которое приобрело их на публичных торгах.

9.22. За неподачу сведений или предоставление неполных или неправдивых сведений относительно активов, которые находятся в налоговом залоге, или за уклонение от обеспечения беспрепятственного доступа представителям комиссии, налоговому управляющему или участникам публичных торгов к таким активам, или за создание препятствий в приобретении прав собственности на такие активы лицу, которое их приобрело, плательщик или уполномоченное им лицо, которое осуществляет управление активами плательщика, несут ответственность, предусмотренную действующим законодательством за уклонение от уплаты налогов, сборов и других обязательных платежей.

9.23. Если плательщик до заключения договора купли-продажи его активов полностью погашает сумму задолженности и предоставляет подтверждающие документы, территориальный орган Министерства доходов и сборов принимает меры по отмене торгов. В этом случае, обязанности по возмещению расходов, связанных с проведением экспертной оценки активов и организацией их продажи возлагаются на такого плательщика.

9.24. Операции по продаже залоговых активов на биржевых торгах, аукционах не подлежат нотариальному удостоверению.

9.25. В случае, если сумма средств, полученная в результате продажи активов плательщика, является недостаточной для погашения задолженности плательщика, налоговый управляющий осуществляет дополнительную опись активов в порядке, предусмотренном разделом 9 и проводит действия по реализации активов в сроки, предусмотренные данным Порядком.

9.26. Компенсация расходов, связанных с организацией и проведением торгов по продаже активов плательщика:

9.26.1 компенсация расходов, связанных с организацией и проведением торгов по продаже активов плательщика, а также перечислением средств в соответствующий бюджет и (или) фонд осуществляется за счет средств, полученных от реализации таких активов. Сумма компенсации не должна превышать 20 процентов стоимости реализованных активов;

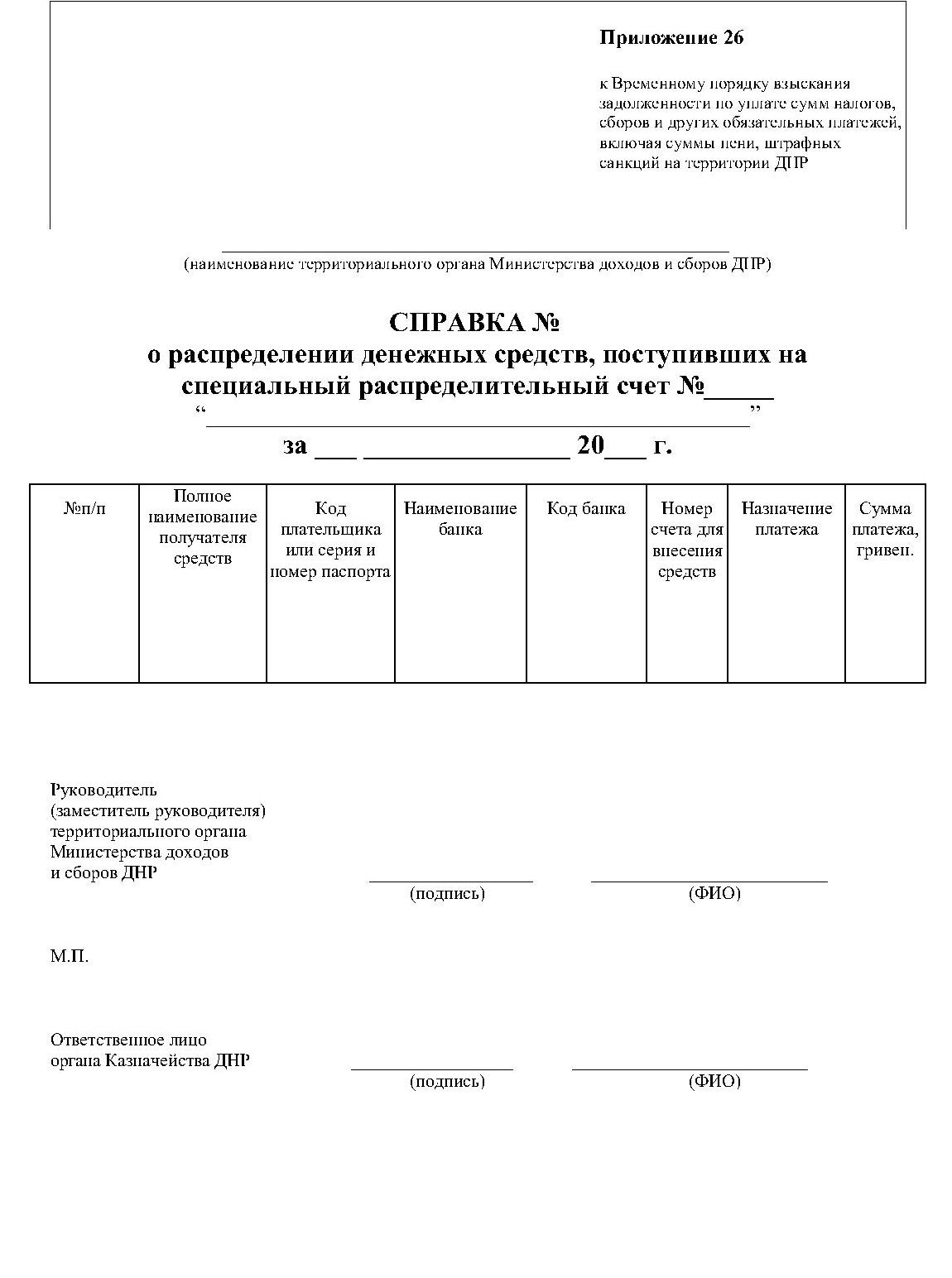

9.26.2 брокер (брокерская контора) или организатор аукциона (торгов), что заключили с территориальным органом Министерства доходов и сборов договор по продаже активов, перечисляет средства, полученные от такой продажи (кроме сумм, использованных на покрытие расходов согласно договору о продаже имущества), на Распределительный счет открытый в органе Казначейства ДНР по месту регистрации плательщика, не позже следующего рабочего дня после даты зачисления средств на счет брокера (брокерской конторы) или организатора аукциона (торгов). В платежном поручении должны отображаться реквизиты плательщика, описанные активы которого реализованы, номер и дата договора, согласно которому осуществлена продажа активов;

9.26.3 в течение следующего рабочего дня после зачисления средств на указанный в пункте 9.26.2 этого Порядка счет, орган Казначейства ДНР передает в соответствующий территориальный орган Министерства доходов и сборов в установленном порядке выписку по Распределительному счёту в виде электронного реестра расчетных документов;

9.26.4 территориальный орган Министерства доходов и сборов не позже следующего рабочего дня после поступления выписки по Распределительному счёту подает органу Казначейства ДНР справку о распределении средств (Приложение 26), которые поступили на такой счет. В справке отображаются: суммы, использованные на покрытие расходов, связанных с подготовкой залоговых активов к реализации, организацией и проведением публичных торгов; суммы задолженности по видами налогов, сборов и других обязательных платежей.

9.26.5 на основании данных справки, полученной от территориального органа Министерства доходов и сборов, орган Казначейства ДНР не позже следующего рабочего дня после ее поступления формирует в установленном порядке платежные поручения и перечисляет распределенные средства по назначению;

9.26.6 в случае, когда сумма средств, полученная по результатам продажи активов плательщика, превышает сумму задолженности, разница перечисляется на счета такого плательщика или его правопреемников;

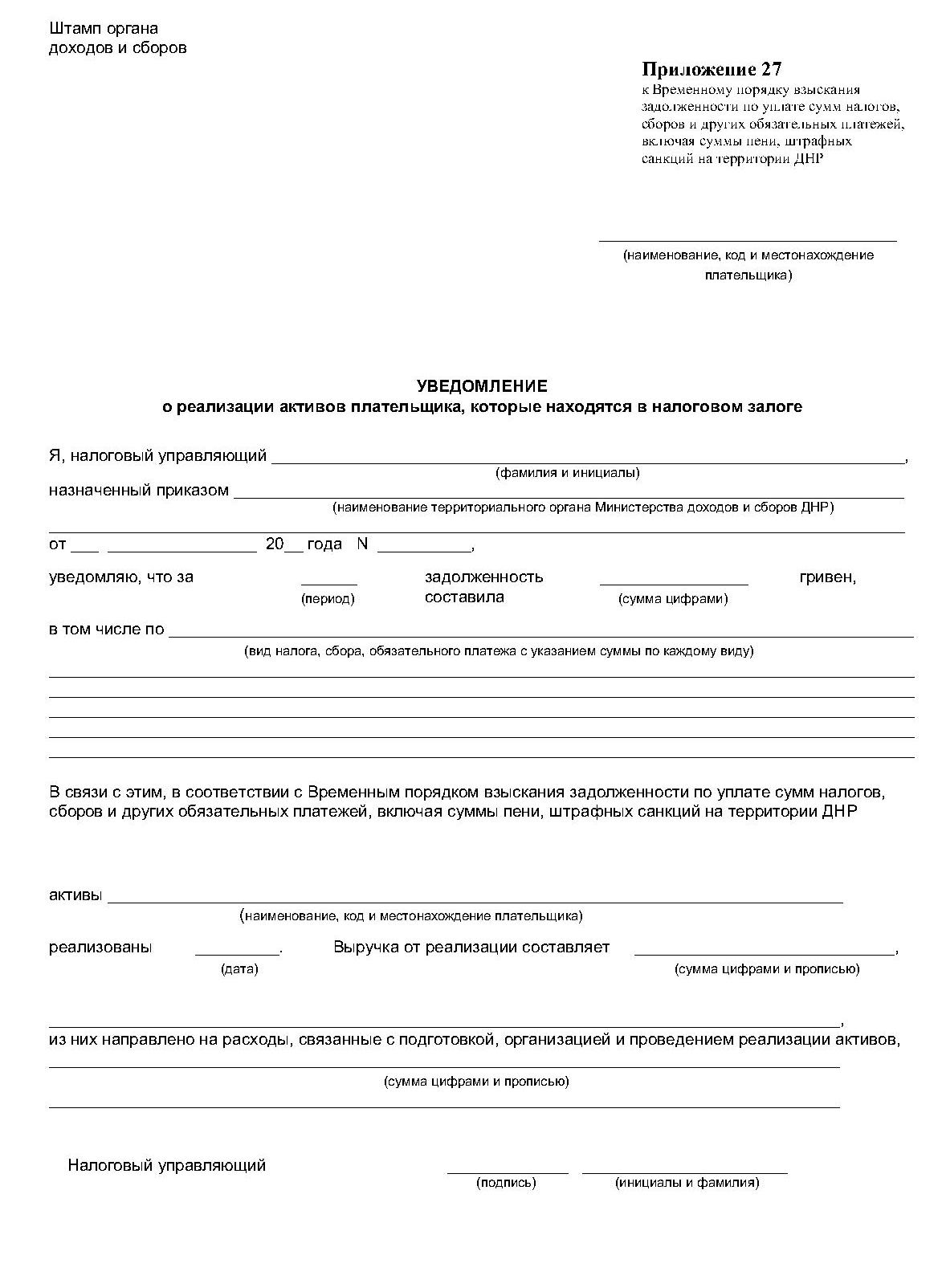

9.26.7 после проведения всех расчетов территориальный орган Министерства доходов и сборов не позже второго рабочего дня после поступления выписки по Распределительному счёту направляет плательщику соответствующее уведомление (Приложение 27).

X. Отсрочка и рассрочка денежных обязательств и(или) задолженности

10.1. Плательщик имеет право обратиться в орган Министерства доходов и сборов с заявлением об отсрочке и(или) рассрочке денежных обязательств и(или) задолженности. Плательщик, который обращается с заявлением об отсрочке и(или) рассрочке денежных обязательств и (или) задолженности, является согласовавшим сумму такого денежного обязательства.

10.2. Отсрочка и(или) рассрочка денежных обязательств и(или) задолженности плательщиков, к которым применяются различные процедуры банкротства, осуществляются в соответствии с законодательством по вопросам банкротства.

10.3. Основанием для отсрочки и(или) рассрочки денежных обязательств и(или) задолженности плательщика является предоставление им достаточных доказательств существования факторов, свидетельствующих о наличии угрозы возникновения и(или) накопления задолженности, перечень которых определяется Порядком предоставления отсрочки и (или) рассрочки уплаты денежных обязательств (задолженности) плательщиков налогов, сборов и других обязательных платежей, включая суммы пени и штрафных санкций.

10.4. Рассроченные суммы денежных обязательств или задолженности погашаются равными долями, начиная с месяца, следующего за месяцем, в котором принято решение о предоставлении такой рассрочки.

10.5. Отсроченные суммы денежных обязательств или задолженности погашаются равными долями, начиная с месяца, определенного органом Министерства доходов и сборов, который согласно пунктам 10.6 и 10.7 настоящего раздела принимает решение об отсрочке денежных обязательств или задолженности, но не позднее истечения 12 календарных месяцев со дня возникновения такого денежного обязательства или задолженности, либо единовременно в полном объеме.

10.6. Решение об отсрочке и(или) рассрочке денежных обязательств и(или) задолженности в пределах одного бюджетного года предоставляет орган Министерства доходов и сборов ДНР.

10.7. Решение об отсрочке и(или) рассрочке денежных обязательств и(или) задолженности на срок, выходящий за пределы одного бюджетного года, предоставляет орган Министерства доходов и сборов ДНР по согласованию с Министерством Финансов ДНР.

10.8. Отсрочки и(или) рассрочки предоставляются отдельно по каждому налогу, сбору или другому обязательному платежу. Сроки уплаты рассроченных (отсроченных) сумм или их части могут быть перенесены путем принятия отдельного решения и внесения соответствующих изменений в договора отсрочки и(или) рассрочки.

10.9. Договора об отсрочке и(или) рассрочке могут быть досрочно расторгнуты:

10.9.1. по инициативе плательщика при досрочном погашении рассроченной или отсроченной суммы денежных обязательств или задолженности;

10.9.2. по инициативе органа Министерства доходов и сборов в случае, если:

установлено, что информация, представленная плательщиком при заключении указанных договоров, оказалась недостоверной, искаженной или неполной;

у плательщика возникает задолженность по уплате денежных обязательств после заключения указанных договоров;

плательщик нарушает условия погашения отсроченного (рассроченного) денежного обязательства (задолженности).

10.10. Порядок предоставления отсрочки и (или) рассрочки уплаты денежных обязательств (задолженности) плательщикам налогов, сборов и других обязательных платежей, включая суммы пени и штрафных санкций устанавливается Министерством доходов и сборов ДНР.

10.11. Отсрочка и(или) рассрочка задолженности не является основанием для освобождения активов плательщика из налогового залога.

XI. Списание безнадежной задолженности

11.1. Списанию подлежит безнадежная задолженность, в том числе пеня, проценты и штрафные санкции, начисленные на такую задолженность:

11.2. Под понятием «безнадежная» понимается:

11.2.1. задолженность плательщика, относительно которой прошел срок давности, а именно 1095 дней;

11.2.2. задолженность плательщика, возникшая вследствие форс-мажорных обстоятельств, подтвержденных соответствующими документами, установленными действующими нормативно - правовыми актами ДНР;

11.2.3 задолженность плательщика, признанного в установленном порядке банкротом, требования относительно которого не были удовлетворены в связи с недостаточностью имущества банкрота;

11.2.4 задолженность физического лица, признанная в судебном порядке безнадежной к взысканию.

11.3. Территориальные органы Министерства доходов и сборов ежеквартально осуществляют списание безнадежной задолженности. Порядок такого списания устанавливается Министерством доходов и сборов ДНР.

XII. Заключительные положения

12.1. Настоящий Порядок вступает в силу с момента его опубликования.

12.2. Действие этого порядка распространяется на всей территории ДНР до создания и введения в действие Налогового Кодекса ДНР.

XIII. Переходные положения

13.1. После введения в действие Государственного реестра обременений, все записи, сделанные в специальном журнале регистрации налогового залога, предусмотренном п.5.6 раздела V настоящего Порядка, должны быть надлежащим образом зарегистрированы территориальным органом

Министерства доходов и сборов ДНР в Г осударственном реестре обременений в течение десяти рабочих дней.

13.2. После введения в действие соответствующих законодательно - нормативных актов субъектами оценочной деятельности и товарными биржами, указанными в разделе IX настоящего Порядка, будут являться зарегистрированные на территории ДНР :

- субъекты оценочной деятельности, которым будет дано право в соответствии с действующим законодательством осуществлять проведение экспертных оценок стоимости активов, в том числе активов находящихся в налоговом залоге;

- товарные биржи, которым будет дано право Министерством доходов и сборов ДНР осуществлять реализацию залоговых активов.

Приложение 6

к Временному порядку взыскания

задолженности по уплате сумм

налогов, сборов и других обязательных

платежей, включая суммы пени,

штрафных санкций на территории ДНР

ПОРЯДОК

направления территориальными органами Министерства доходов и сборов

Донецкой Народной Республики (далее - Порядок) в банк документов на

бумажном носителе

1. Настоящий Порядок применяется в отношении следующих документов (далее - документы):

1.1 решение о приостановлении расходных операций по счетам плательщика в банке и взыскании денежных средств (Приложение 9 к Порядку);

1.2 платежное требование на списание и перечисление в бюджет и(или) фонд денежных средств со счетов плательщика (Приложение 10 к Порядку);

1.3 решение о приостановлении действия платежного требования на списание и перечисление в бюджет и(или) фонд денежных средств со счетов плательщика (Приложение 11 к Порядку);

1.4 решение об отмене приостановления действия платежного требования на списание и перечисление в бюджет и(или) фонд денежных средств со счетов плательщика (Приложение 12 к Порядку);

1.5 решение об отзыве не исполненного (полностью или частично) платежного требования на списание и перечисление в бюджет и(или) фонд денежных средств со счетов плательщика (Приложение 13 к Порядку);

1.6 решение об отмене решения о приостановлении расходных операций по счетам плательщика в банке и взыскании денежных средств (Приложение 14 к Порядку).

2. Указанные документы направляются в банк на бумажном носителе.

3. Документы направляются в банк заказным почтовым отправлением с уведомлением о вручении или вручаются под расписку уполномоченному работнику банка. При вручении документа под расписку уполномоченному работнику банка отметка о получении документа банком проставляется на копии документа территориального органа Министерства доходов и сборов, который возвращается должностному лицу, вручившему документ.

4. Датой получения банком документа является:

- для документа, направленного в банк заказным почтовым отправлением, - дата, указанная в уведомлении о вручении, а в случае невозможности вручения - четвертый рабочий день со дня отправки заказного почтового отправления;

- для документа, врученного под расписку уполномоченному работнику банка, - дата, указанная в отметке о получении банком этого документа.

Приложение 8

к Временному порядку взыскания

задолженности по уплате сумм налогов,

сборов и других обязательных платежей,

включая суммы пени, штрафных санкций

на территории ДНР

ПОРЯДОК

предоставления банком сведений о наличии открытых счетов у плательщика и

остатках денежных средств на таких счетах

1. Настоящий Порядок применяется в отношении открытых в банке счетах плательщика.

2. Нормы настоящего Порядка распространяются на все банки, находящиеся на территории Донецкой Народной Республики (далее - ДНР).

3. Срок (три рабочих дня), в течение которого банком в территориальный орган Министерства доходов и сборов ДНР должны быть предоставлены сведения о наличии открытых счетов у плательщика и остатках денежных средств на таких счетах, исчисляется :

- в случае вручения под расписку уведомления представителю банка - со дня, следующего за днем, указанным в расписке (отметке) представителя банка о принятии документа;

- в случае вручения заказным почтовым отправлением с уведомлением о вручении - со дня, следующего за днем вручения представителю банка почтового отправления, указанного в уведомлении о вручении.

4. В Сведениях о наличии открытых счетов и остатках денежных средств на счетах плательщика (далее - Сведения) указывается следующая информация:

1) полное или сокращенное наименование банка, предоставившего информацию, его код;

2) наименование территориального органа Министерства доходов и сборов ДНР, дата и номер запроса;

3) полное наименование плательщика, в отношении которого представляются сведения, код плательщика;

4) номера, виды счетов;

5) остаток денежных средств на каждом отдельном счете;

6) дата, по состоянию на которую предоставляются Сведения.

5. В соответствие с запросом территориального органа Министерства доходов и сборов ДНР Сведения предоставляются банком по всем открытым счетам в банке, обслуживающем плательщика.

6. Сведения подписываются руководителем банка либо его заместителем, заверяются печатью банка и вручаются должностному лицу территориального органа Министерства доходов и сборов под расписку либо направляются в территориальный орган Министерства доходов и сборов заказным почтовым отправлением.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. При реализации своих прав и выполнении своих обязанностей, вытекающих из Договора, соблюдать требования действующего законодательства.

2.2. Права Доверителя:

2.2.1. Контролировать действия Поверенного и давать ему своевременные указания.

2.2.2. Изменить условия настоящего Договора, уведомив об этом Поверенного письменно.

2.2.3. Отменить поручение, с целью остановки торгов и снятия активов с продажи, письменно уведомив об этом Поверенного до начала аукциона.

2.3. Обязанности Доверителя:

2.3.1. Предоставить Поверенному информацию и документы, необходимые для выполнения им обязательств по этому Договору.

2.3.2. Всесторонне способствовать и оказывать необходимую помощь Поверенному при реализации им прав и выполнения обязанностей по настоящему Договору, в т.ч. обеспечить возможность осмотра активов представителям Поверенного и покупателей.

2.3.3. Оплатить Поверенному вознаграждение за выполнение настоящего Договора в размере, определенном п.1. 5 Договора.

2.3.4. Принять от Поверенного все результаты выполнения последним этого поручения.

2.4. Права Поверенного:

2.4.1 Получать от Доверителя необходимую информацию и документы при исполнении своих обязанностей, указанных в Договоре.

2.4.2. Отклониться от содержания поручения только с письменного разрешения Доверителя, а в случаях необходимости (с последующим уведомлением Доверителя) - если этого требуют интересы Доверителя и Поверенный не мог предварительно запросить Доверителя либо не получил в разумный срок ответа на свой запрос.

2.4.3. Получать вознаграждение в размере, определенном п 1.5 Договора, которое перечисляется ему на счет.

2.5. Обязанности Поверенного:

2.5.1. Выполнить данное ему поручение в соответствии с требованиями Временного порядка взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории ДНР. Передоверия продажи активов, предусмотренного настоящим Договором третьему лицу (посторонней организации) не допускается.

2.5.2. Не позже следующего дня после заключения договора купли - продажи уведомить об этом Доверителя и в трехдневный срок передать ему отчет о выполнении настоящего Договора с приложением экземпляра протокола аукциона, заключенного договора купли - продажи.

2.5.3. В случае невозможности выполнения настоящего Договора или необходимости отклонения от указаний Доверителя - немедленно сообщить об этом Доверителю в письменной форме.

2.5.4.. Остановить продажу активов и/или отказаться от подписания договора купли - продажи по настоящему Договору по письменному требованию Доверителя.

3. УСЛОВИЯ СОГЛАСОВАНИЯ СВЯЗИ МЕЖДУ СТОРОНАМИ

3.1. Уполномоченными представителями сторон по этому договору являются:

от Доверителя - налоговый управляющий либо начальник отдела (заместитель) __________________ (Ф.И.О., должность).

от Поверенного - директор (брокер, брокерская контора) __________________ (Ф.И.О.,должность).

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по Договору.

4.2.. Споры, возникающие между Сторонами по Договору и не урегулированные его условиями, решаются путем взаимных консультаций и переговоров.

4.3. Поверенный не отвечает перед Доверителем за выполнение покупателем условий договора купли-продажи, заключенного им от имени Доверителя.

4.4. Окончание срока действия настоящего Договора не освобождает Стороны от ответственности за его нарушение, которое имело место во время действия настоящего Договора.

5. ОСОБЫЕ УСЛОВИЯ ДОГОВОРА

5.1. Договор вступает в силу с даты его подписания Сторонами и действует в течение 1 (одного) месяца с даты подписания.

5.2. Стороны обязаны незамедлительно информировать друг друга об обстоятельствах, имеющих значение для выполнения Договора.

5.3. Любые изменения и дополнения к Договору являются его неотъемлемой составной частью и должны быть изложены в письменной форме за подписью уполномоченных представителей сторон.

5.4. Договор составлен на русском языке в 2 (двух) оригиналах аутентичных экземплярах, каждый из которых имеет одинаковую юридическую силу, по одному экземпляру для каждой Стороны.

5.5. Во всем остальном, что не предусмотрено Договором, Стороны руководствуются действующим законодательством ДНР.

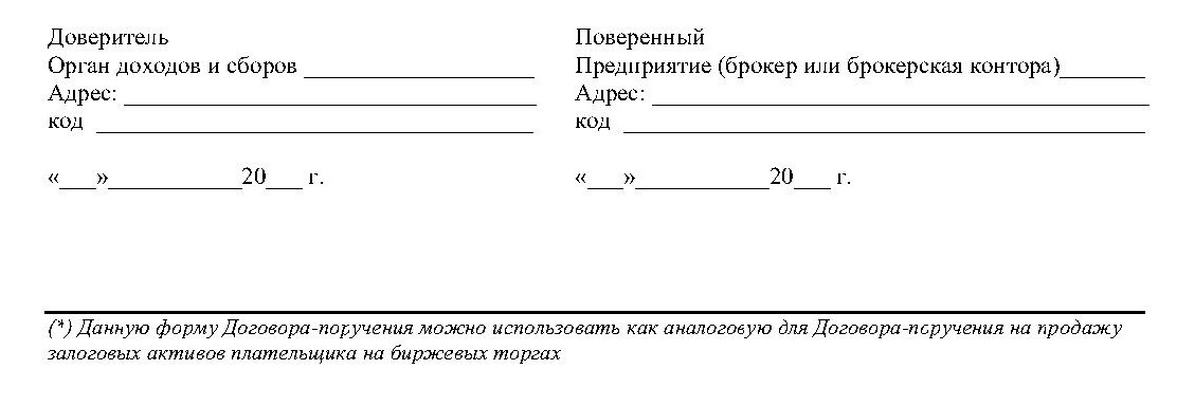

6. ЮРИДИЧЕСКИЕ РЕКВИЗИТЫ И ПОДПИСИ CTOPОH

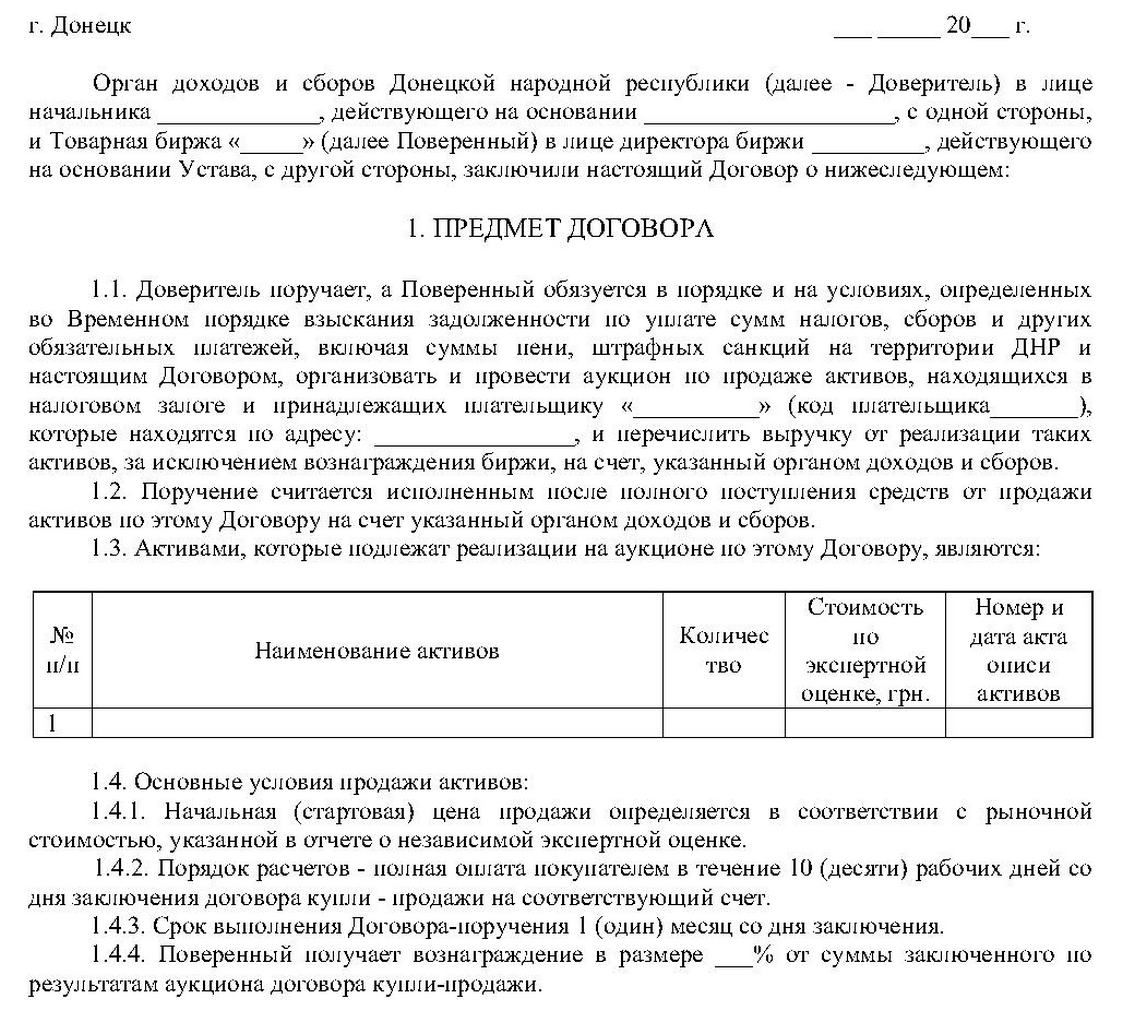

Приложение 22

к Временному Порядку взыскания

задолженности по уплате сумм налогов,

сборов и других обязательных платежей,

включая суммы пени, штрафных

санкций на территории ДНР

ДОГОВОР - ПОРУЧЕНИЕ №

на организацию аукциона

2. ОБЯЗАННОСТИ И ПРАВА ПОВЕРЕННОГО

2.1. Поверенный обязан:

2.1.1. Исполнить данное ему поручение лично силами работников Поверенного (товарной биржи) в соответствии с требованиями определенными во Временном порядке взыскания задолженности по уплате сумм налогов, сборов и других обязательных платежей, включая суммы пени, штрафных санкций на территории ДНР, а также указаний Доверителя, предусмотренных настоящим Договором и дополнительных указаний Доверителя, предоставленных в письменной форме.

Передоверия по организации аукциона по продаже активов, предусмотренного настоящим Договором третьему лицу (сторонней организации) не допускается.

2.1.2. Не позднее следующего банковского дня после получения от покупателя средств за проданные активы по настоящему Договору, перечислить их на счет, указанный органом доходов и сборов за исключением вознаграждения Поверенного, предусмотренного данным Договором.

2.1.3. Еженедельно сообщать Доверителю о состоянии выполнения поручения.

2.1.4. Обеспечить размещение информации о времени и месте проведения аукциона по продаже активов по настоящему Договору в средствах массовой информации и на собственной веб-странице.

2.1.5. На следующий день, после опубликования в средствах массовой информации (СМИ) объявления о проведении аукциона, предоставить Доверителю экземпляр печатного СМИ или ксерокопию страницы СМИ, на которой напечатано объявление об аукционе, с датой публикации.

2.1.6. Не позднее следующего рабочего дня, после проведения аукциона сообщить об этом Доверителю и передать ему:

- Экземпляр протокола аукциона;

- Акт выполненных работ.

2.1.1. В случаях невозможности выполнения этого Договора-поручения или необходимости отклонения от указаний Доверителя - немедленно сообщить Доверителю.

2.1.8. Остановить проведение аукциона согласно настоящему Договору-поручению по письменному требованию Доверителя.

2.2. Поверенный имеет право:

2.2.1. Отклониться от содержания поручения только с письменного разрешения Доверителя, а в случаях необходимости (с последующим уведомлением Доверителя) - если этого требуют интересы Доверителя и Поверенный не мог предварительно запросить Доверителя либо не получил в разумный срок ответа на свой запрос.

2.2.2. Получить вознаграждение путем удержания части выручки, поступившей на его банковский счет от Покупателя в размере, определенном пунктом 1.4.4 настоящего Договора- поручения.

3. ОБЯЗАННОСТИ И ПРАВА ДОВЕРИТЕЛЯ

3.1. Доверитель обязан:

3.1.1. Предоставить Поверенному:

- Заверенную копию акта описи активов № _______ от .__ __ ______г.;

- Заверенную копию решения о продаже активов плательщика налогов в счет погашения задолженности;

- Заверенную копию отчета о независимой оценке активов, которые передаются на реализацию.

3.1.2. Обеспечить возможность осмотра активов плательщика представителям Поверенного, покупателям и экспертам.

3.1.3. Оплатить Поверенному вознаграждение за выполнение этого Договора-поручения, с учетом расходов на подготовку и проведение аукциона по настоящему Договору.

3.1.4. В 10-дневный срок принять от поверенного все результаты выполнения последним поручения.

3.2. Доверитель имеет право:

3.2.1. Контролировать действия Поверенного и давать ему своевременные указания.

3.2.2. Изменить условия Договора-поручения, уведомив об этом Поверенного письменно.

3.2.3. Отменить поручение, с целью остановки торгов и возвращения залоговых активов его владельцу, письменно уведомив об этом Поверенного до начала аукциона.

4. УСЛОВИЯ СОГЛАСОВАНИЯ СВЯЗИ МЕЖДУ СТОРОНАМИ

4.1. Уполномоченным представителем Доверителя по настоящему Договору в аукционном комитете является налоговый управляющий либо начальник отдела (заместитель).

4.2. Уполномоченным представителем Доверителя при проведении аукциона с правом подписания договора купли-продажи залоговых активов является директор (брокер, брокерская контора) в лице ___________(Ф.И.О., должность), действующего на основании устава.

5. СРОК ДЕЙСТВИЯ ДОГОВОРА

5.1. Срок действия настоящего Договора 1 (один) месяц с даты подписания .

6. ОТВЕТСТВЕННОСТЬ СТОРОН

6.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по Договору.

6.2. За задержку перечисления средств, полученных от продажи залоговых активов на счет, указанный органом доходов и сборов Поверенный уплачивает пеню в размере 0,5 процента стоимости активов за каждый день задержки.

6.3. Все споры, возникающие по настоящему Договору или связанные с ним, решаются путем переговоров между Сторонами.

6.4. Окончание срока действия настоящего Договора не освобождает Стороны от ответственности за его нарушение, которое имело место во время действия настоящего Договора.

7. ОСОБЫЕ УСЛОВИЯ

7.1. Настоящий Договор считается заключенным и вступает в силу с момента его подписания сторонами и скрепления печатями Сторон.

7.2. Изменения в настоящий Договор могут быть внесены только по договоренности Сторон, которые оформляются дополнительным соглашением и являются неотъемлемой частью настоящего Договора.

7.3. Настоящий Договор составлен в двух экземплярах, по одному для Сторон, каждый экземпляр имеет одинаковую юридическую силу.

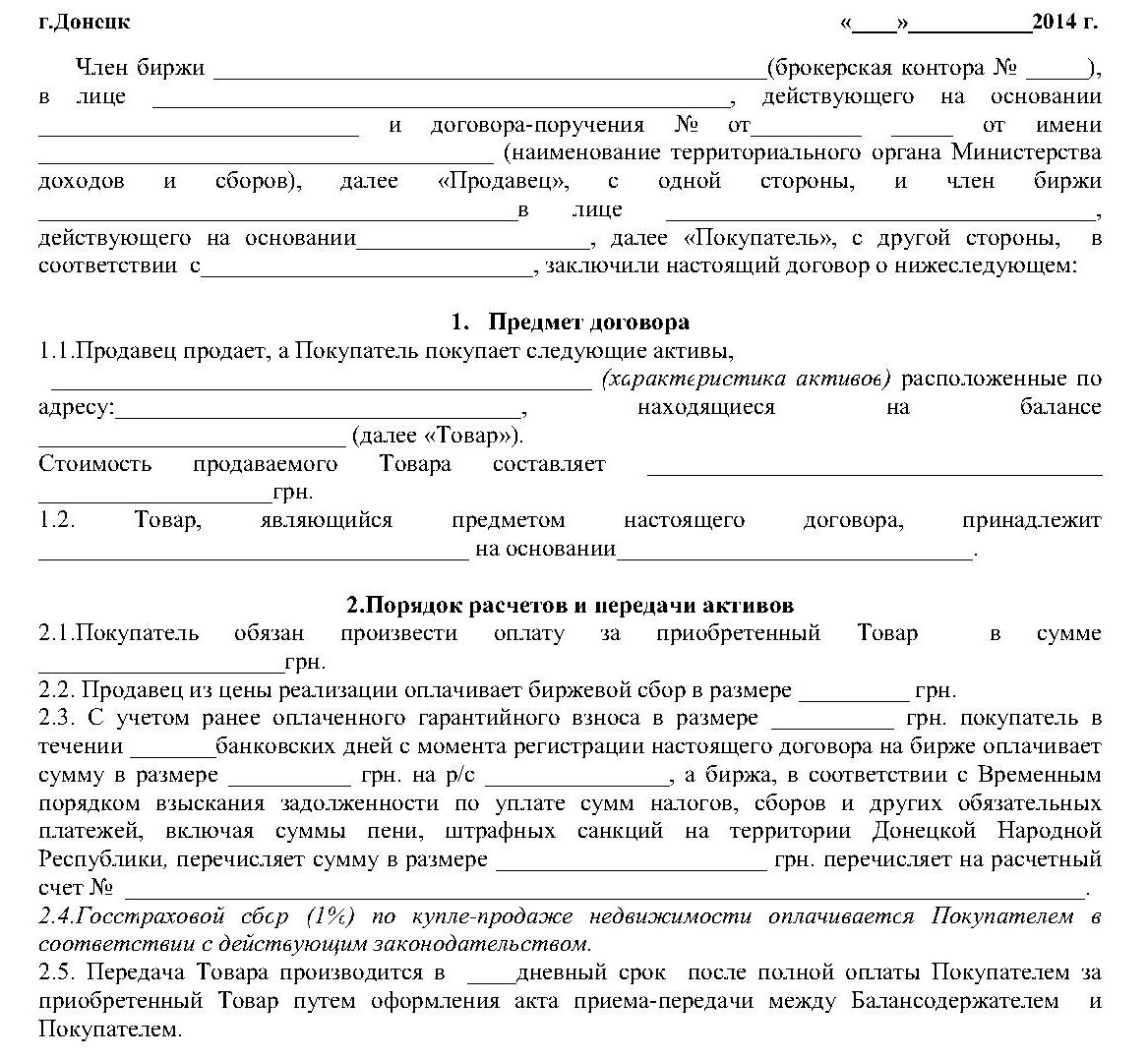

Приложение 25

к Временному порядку взыскания

задолженности по уплате сумм налогов,

сборов и других обязательных платежей,

включая суммы пени, штрафных

санкций на территории ДНР

ДОГОВОР КУПЛИ-ПРОДАЖИ №_

3. Права и обязанности сторон

3.1. Продавец обязуется:

3.1.1. передать Покупателю проданный Товар со всеми необходимыми документами в порядке и сроки, установленные п. 2.5. настоящего договора.

3.1.2. обеспечить сохранность Товара до его передачи Покупателю.

3.1.3. продавец гарантирует, что активы, являющиеся предметом настоящего договора, на момент его заключения никому другому не продано, не подарено, не отчуждено иным способом.

3.2. Покупатель обязуется:

3.2.2. своевременно оплатить стоимость Товара и произвести другие платежи, предусмотренные разделом 2 настоящего договора.

3.2.3. принять проданные активы в порядке и сроки, установленные п. 2.5. настоящего договора.

3.3. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность в соответствии с требованиями действующего законодательства.

3.4. За неисполнение или ненадлежащее исполнение сторонами условий настоящего договора биржа и брокерские конторы, действующие по поручению сторон, ответственности не несут.

4. Порядок разрешения споров и расторжения договора

4.1. Стороны договорились принимать все меры к разрешению споров путем переговоров.

4.2. Споры, не урегулированные путем переговоров, решаются в судебном порядке.

4.3. Настоящий договор может быть расторгнут или признан недействительным в соответствии с действующим законодательством.