| Скачиваний | 6 |

| Дата регистрации в Минюсте: | |

| Размер файла: | 327 KB |

| Дата публикации: | 16:30 22.06.2017 |

| Скачать | |

ДОНЕЦКАЯ НАРОДНАЯ РЕСПУБЛИКА

СОВЕТ МИНИСТРОВ

ПОСТАНОВЛЕНИЕ

от 15 июня 2017 г. № 7-3

Об утверждении Порядка формирования тарифов на услуги

по обращению с бытовыми отходами

С целью государственного регулирования политики в сфере ценообразования на услуги по обращению с бытовыми отходами, а также контроля применения тарифов в соответствии с Положением о Республиканской службе по тарифам Донецкой Народной Республики, утвержденным Постановлением Совета Министров Донецкой Народной Республики от 16 августа 2016 г. №10-32, Совет Министров Донецкой Народной Республики

ПОСТАНОВЛЯЕТ:

1. Утвердить Порядок формирования тарифов на услуги по обращению с бытовыми отходами (прилагается).

2. Настоящее Постановление вступает в силу со дня официального опубликования.

Председатель

Совета Министров А. В. Захарченко

УТВЕРЖДЕН

Постановлением

Совета Министров

Донецкой Народной Республики

от 15 июня 2017 г. № 7-3

ПОРЯДОК

ФОРМИРОВАНИЯ ТАРИФОВ НА УСЛУГИ ПО ОБРАЩЕНИЮ

С БЫТОВЫМИ ОТХОДАМИ

1. Общие положения

1.1. Настоящий Порядок формирования тарифов на услуги по обращению с бытовыми отходами (далее - Порядок) определяет механизм формирования тарифов на услуги по обращению с твердыми бытовыми (коммунальными) и жидкими бытовыми отходами (далее - бытовые отходы) методом экономически обоснованных расходов для субъектов хозяйствования всех форм собственности и субъектов хозяйствования на смежных рынках.

1.2. Настоящий Порядок применяется при формировании тарифов субъектами хозяйствования и их согласовании (утверждении) органом исполнительной власти в сфере государственного регулирования тарифов (далее - орган регулирования тарифов).

1.3. Регулированию подлежат тарифы в сфере услуг по обращению с бытовыми отходами по каждой операции обращения и виду бытовых отходов, которые осуществляются в населенном пункте:

1) твердые бытовые отходы;

2) крупногабаритные отходы;

3) ремонтные отходы;

4) жидкие бытовые отходы.

1.4. Расчет тарифа включает определение размера экономически обоснованных планируемых расходов субъекта хозяйствования на единицу калькулирования себестоимости услуги с учетом потребности в каждом ресурсе в натуральном выражении.

Единица калькулирования себестоимости услуги - 1 куб. метр или 1 тонна (при наличии весового оборудования) бытовых отходов.

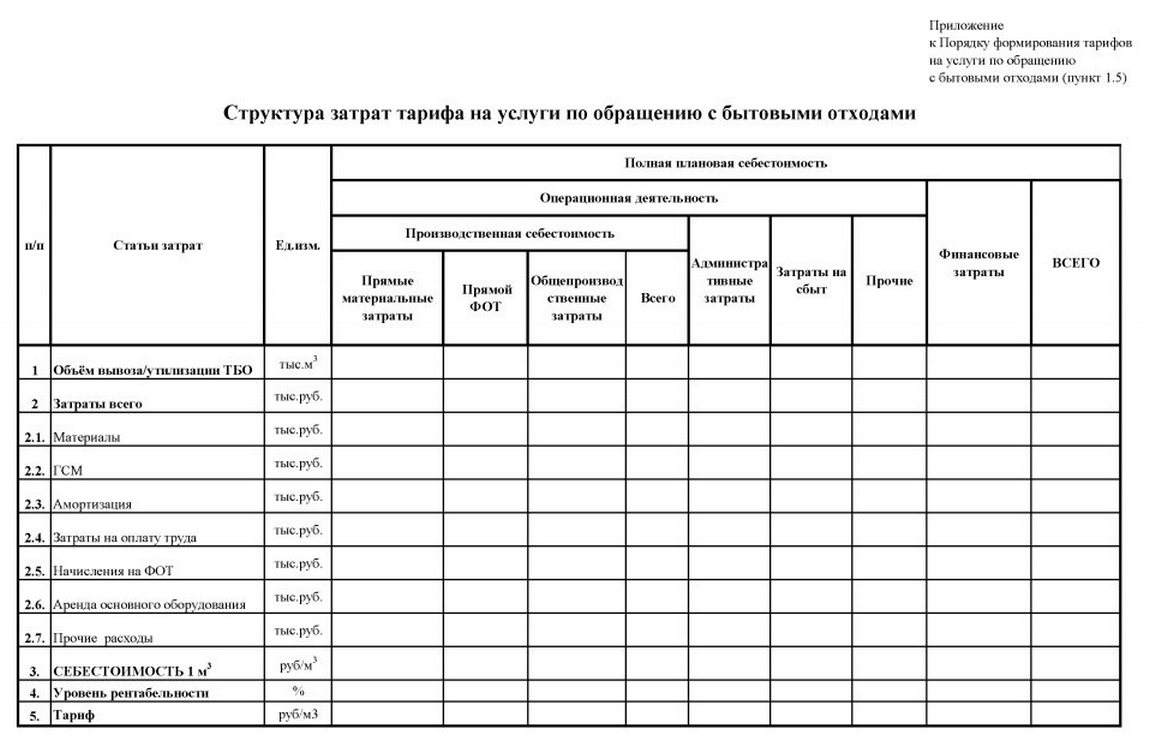

1.5. Тариф утверждается со структурой затрат для потребителей (структура тарифа приведена в Приложении):

1) население;

2) предприятия и организации всех форм собственности.

Субъект хозяйствования, получивший право на оказание услуг в сфере обращения с бытовыми отходами, обязан заключить договор с каждым обратившимся к нему собственником отходов - субъектом хозяйствования и/или физическим лицом, который владеет, пользуется и распоряжается отходами, за оказанием одного из видов или полного комплекса услуг на определенной территории в соответствии с действующим законодательством Донецкой Народной Республики.

Субъект хозяйствования в сфере обращения с бытовыми отходами должен вести раздельный учет доходов и расходов всех видов деятельности субъекта хозяйствования.

1.6. В настоящем Порядке термины используются в таком значении: заимствования - денежные средства, сформированные за счет получения кредитов, займов, выпуска и продажи облигаций и израсходованные на создание (реконструкцию, модернизацию) производственных объектов;

инвестиционная программа - комплекс мероприятий, утвержденный в установленном порядке, для повышения уровня надежности и обеспечения эффективной работы в сфере обращения с бытовыми отходами, по строительству (реконструкции, модернизации) объектов в указанной сфере, повышения качества услуг с соответствующими расчетами и обоснованиями, а также указанием источников финансирования и графика выполнения;

операционная деятельность - основная деятельность субъекта хозяйствования, связанная с производством или реализацией товаров, выполнением работ, оказанием услуг, обеспечивающих создание основной доли дохода субъекта хозяйствования, кроме инвестиционной и финансовой;

плановая производственная себестоимость услуг - прямые материальные расходы и общепроизводственные расходы;

полная плановая себестоимость услуг - экономически обоснованные плановые расходы субъекта хозяйствования, включая расходы операционной деятельности, финансовые расходы, связанные с основной деятельностью;

тарифы на услуги - денежное выражение расходов по сбору, накоплению, использованию, обезвреживанию, транспортировке, хранению, сортировке, переработке, утилизации, удалению, размещению и захоронению 1 куб. метра или 1 тонны (при наличии весового оборудования) бытовых отходов, рассчитанных на основе экономически обоснованных плановых расходов с учетом плановой прибыли;

экономически обоснованные плановые расходы - расходы, планирование которых осуществляется с соблюдением требований стандартов, нормативов, норм технологических регламентов, а также требований для оказания услуг определенного количества и качества с учетом экономических и природно-климатических особенностей региона.

Иные термины употребляются в настоящем Порядке в значениях, определенных Законом Донецкой Народной Республики от 09 октября 2015 г. №82-IНС «Об отходах производства и потребления».

2. Общие требования к формированию тарифов на услуги по обращению

с бытовыми отходами

2.1. Формирование тарифов на услуги по обращению с бытовыми отходами (далее - услуги) субъектом хозяйствования осуществляется в соответствии с годовыми планами предоставления услуг и экономически обоснованных расходов, определенных на основании республиканских и отраслевых нормативов (норм) расходов ресурсов, технико-экономических расчетов и смет, ставок налогов и сборов (обязательных платежей) и цен на материальные ресурсы и услуги в планируемом периоде, установленных на основании прогнозных индексов цен, действующих на территории Донецкой Народной Республики.

Расходы, объективное нормирование которых невозможно, планируются с учетом экономически обоснованных планируемых расходов за предыдущий год, прогноза индексов цен и на основании планируемых смет.

Планирование расходов на оплату труда работников субъекта хозяйствования осуществляется в соответствии с действующим законодательством Донецкой Народной Республики по оплате труда, отраслевым соглашением и коллективным договором.

2.2. Производственная программа (годовой план) оказания услуг разрабатывается отдельно по каждой операции обращения с бытовыми отходами и виду бытовых отходов на основании утвержденных норм накопления бытового мусора, заключенных договоров, фактического и прогнозного объема оказания услуг с учетом технико-экономических факторов, таких как:

1) изменение объемов оказания услуг в результате экономического развития населенного пункта, повышения требований к качеству услуг;

2) повышение уровня технологического процесса обращения с бытовыми отходами, замена устаревшего оборудования (полностью изношенного, самортизированного), выполнение мероприятий по автоматизации и механизации производства, использование прогрессивных энергосберегающих технологий;

3) повышение уровня организации производства и условий организации труда путем усовершенствования операционно-производственного планирования, систем управления, материально-технического обеспечения хозяйственной деятельности.

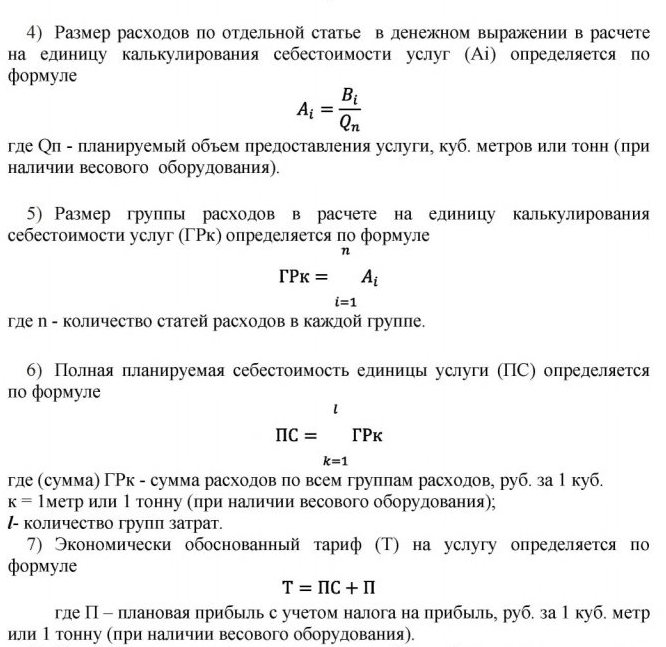

2.3. Расчет тарифов на услуги по обращению с бытовыми отходами проводится путем деления суммы годовых планируемых расходов, включаемых в полную плановую себестоимость, и годовой плановой прибыли на плановый объем обращения с бытовыми отходами, определенные в соответствии с пунктом 2.2. настоящего раздела.

2.4. Планирование расходов осуществляется с применением нормативного метода на основании действующих нормативов и норм использования материальных и топливно-энергетических ресурсов, норм и расценок по оплате труда, нормативов затрат по управлению и обслуживанию производства.

2.5. Расчет себестоимости услуг осуществляется в расчете на 12 месяцев.

3. Расчет полной плановой себестоимости услуг по обращению

с бытовыми отходами

3.1. В полную плановую себестоимость услуг по обращению с бытовыми отходами включаются расходы операционной деятельности и финансовые затраты, связанные с основной деятельностью.

В операционную деятельность включается производственная себестоимость, административные расходы, расходы на сбыт и прочие операционные расходы.

В финансовые расходы входят затраты по оплате процентов за пользование полученными кредитами и другие расходы внутри субъекта хозяйствования, связанные с заимствованиями для целей инвестиционной деятельности (связанной с основной), затраты по договорам финансового лизинга (аренды).

Финансовые расходы включаются в расчет полной плановой

себестоимости услуг по обращению с бытовыми отходами только по кредитным договорам, заимствования по которым и условия которых согласованы с органом регулирования тарифов и органом местного самоуправления (местной администрацией).

3.2. В состав плановой производственной себестоимости включаются:

1) прямые материальные расходы:

расходы на приобретение горюче-смазочных материалов, электроэнергии на технологические нужды. Объем расходов на электроэнергию определяется с учетом расходов на обусловленную электромагнитной несбалансированностью электроустановок технологически вредную циркуляцию электроэнергии между источниками электроснабжения и приемниками переменного электрического тока (при отсутствии приборов учета ее мощность определяется в соответствии с нормативами);

материальные расходы, связанные с приобретением запасных частей, комплектующих изделий, полуфабрикатов и других материальных ресурсов, необходимых для обеспечения основного технологического процесса, связанного с техническим обслуживанием и ремонтом основных производственных мощностей, которые могут быть непосредственно отнесены к конкретному объекту расходов для обеспечения технологического процесса.

Объем таких расходов определяется согласно нормам использования соответствующих ресурсов с учетом фактических расходов за предыдущие периоды и цен на них в планируемом периоде, за исключением стоимости возвратных отходов.

2) прямые расходы на оплату труда (заработная плата и другие выплаты работникам, непосредственно вовлеченным в технологический процесс) в соответствии с действующим законодательством по вопросам оплаты труда и коллективным договором:

основная заработная плата производственного персонала в соответствии с установленными нормами труда (нормами времени, выработки, обслуживания), тарифными ставками (окладами), сдельными расценками для рабочих;

дополнительная заработная плата за труд сверх установленных норм, трудовые достижения, особые условия труда в виде доплат и надбавок к тарифным ставкам и окладам (за работу в тяжелых и вредных условиях, в сверхурочное время, праздничные, нерабочие и выходные дни, ночное время, классность, руководство бригадами, другие выплаты, установленные законодательством), премий, связанных с выполнением производственных заданий, и компенсационных выплат (за неотработанное время, включая основные и дополнительные отпуска, выполнение государственных и общественных обязанностей, другие выплаты, установленные законодательством Донецкой Народной Республики);

другие поощрительные и компенсационные выплаты производственному персоналу, предусмотренные Законом Донецкой Народной Республики от 06 марта 2015 г. №19-IНС «Об оплате труда».

Планирование расходов на оплату труда для включения в тарифы осуществляется исходя из численности работников согласно штатному расписанию, минимальной заработной платы и других гарантий по оплате труда, предусмотренных законодательством Донецкой Народной Республики;

3) другие прямые расходы:

взносы на общеобязательное государственное социальное страхование для производственного персонала, уплата налогов и сборов;

амортизация основных средств, других необоротных материальных и нематериальных активов производственного назначения, расчет которых производится в соответствии с требованиями бухгалтерского учета, расходы по арендной плате основных средств производственного назначения;

другие прямые расходы производственной себестоимости, в состав которых включаются все необходимые производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов.

4) общепроизводственные расходы:

расходы на управление производством, которые определяются исходя из численности персонала по штатному расписанию и установленных у субъекта хозяйствования тарифных ставок (окладов) (основная и дополнительная зарплата, гарантийные и компенсационные выплаты, взносы на общеобязательное государственное социальное страхование, оплата служебных командировок аппарата управления цехами, участками, подготовка и переподготовка кадров и т.п.);

амортизация основных средств, других необоротных материальных и нематериальных активов общепроизводственного (цехового, участкового) назначения, рассчитанная в соответствии с требованиями бухгалтерского учета, утвержденных в установленном порядке;

расходы на содержание, эксплуатацию, ремонт, страхование, операционную аренду основных средств и других необоротных активов общепроизводственного назначения;

расходы на совершенствование технологии и организации производства; расходы на водоснабжение, водоотведение, отопление, освещение, дезинфекцию, дератизацию, вывоз мусора и другие мероприятия, связанные с содержанием производственных помещений;

расходы на обслуживание производственного процесса (оплата труда, отчисления на общеобязательное государственное социальное страхование, оплата служебных командировок производственного персонала, кроме аппарата управления цехов, участков, расходы на осуществление технологического контроля за производственными процессами и качеством услуги по вывозу бытовых отходов, расходы на оплату услуг связи, приобретение горючесмазочных материалов, оплату информационных услуг, связанных с осуществлением технологического и производственных процессов, приобретение канцелярских товаров, периодических профессиональных изданий, использование малоценных и быстроизнашивающихся предметов);

расходы на охрану труда, соблюдение требований техники безопасности и охрану окружающей природной среды, обязательное страхование;

расходы на пожарную и сторожевую охрану объектов производственного и общепроизводственного назначения, содержание санитарных зон;

расходы на оплату услуг специализированных субъектов хозяйствования по проведению плановых проверок состояния оборудования, выполнение регламентных работ, в частности ремонтно-наладочных и других, предусмотренных проектно-технической документацией, освоение новых мощностей, необходимых для обеспечения услуги по вывозу бытовых отходов; уплата налогов, сборов;

другие расходы общепроизводственного назначения. Общепроизводственные расходы распределяются между видами деятельности пропорционально прямым затратам.

Объем затрат, включаемых в производственную себестоимость, определяется с применением нормативного метода на основании результатов анализа затрат за предыдущие годы с учетом изменений, которые предусматриваются в планируемом периоде, цен (тарифов) в таком периоде.

3.3. В состав административных расходов включаются общехозяйственные расходы, связанные с обслуживанием и управлением субъекта хозяйствования:

на оплату труда аппарата управления субъекта хозяйствования и другого общехозяйственного персонала, занятого обслуживанием административной инфраструктуры. Эти затраты определяются исходя из численности по штатному расписанию и установленных у субъекта хозяйствования ставок (окладов) (основная и дополнительная заработная плата, гарантийные и компенсационные выплаты, взносы на общеобязательное государственное социальное страхование);

другие расходы на содержание аппарата управления субъекта хозяйствования и другого общехозяйственного персонала (служебные командировки, подготовка и переподготовка кадров, использование малоценных и быстроизнашивающихся предметов, приобретение канцелярских товаров, периодических профессиональных изданий);

на содержание основных средств, других необоротных материальных активов общехозяйственного назначения (ремонт, аренда, страхование имущества, водоснабжение, водоотведение, отопление, освещение, охрана);

на оплату профессиональных услуг (юридических, аудиторских, по оценке имущества);

на оплату услуг связи (почтовая, телеграфная, телефонная, мобильная связь, телефакс, и т.п.);

на оплату расчетно-кассового обслуживания и других банковских услуг; связанные с уплатой налогов, сборов, кроме включаемых в производственную себестоимость; на разрешение споров в судах;

на приобретение горюче-смазочных материалов для нужд аппарата управления субъекта хозяйствования и другого персонала, привлеченного к обслуживанию административной инфраструктуры;

амортизация основных средств, других необоротных материальных и нематериальных активов общехозяйственного назначения, определенная в соответствии с требованиями бухгалтерского учета, утвержденных в установленном порядке.

Объем административных расходов определяется с применением нормативного метода на основании результатов анализа затрат за предыдущие годы с учетом изменений, которые предусматриваются в планируемом периоде, и цен (тарифов) в таком периоде.

Административные расходы включаются в тарифы в размере, который не превышает 15 процентов планируемой производственной себестоимости.

Административные расходы распределяются между видами деятельности пропорционально фонду оплаты труда.

3.4. В состав расходов на сбыт включаются расходы, непосредственно связанные со сбытом услуг по обращению с бытовыми отходами:

на оплату труда персонала, взносы на общеобязательное государственное социальное страхование, оплату служебных командировок, гарантийных и компенсационных выплат;

на подготовку и переподготовку персонала;

на содержание основных средств, других необоротных материальных активов (плата за аренду, страхование, ремонт, отопление, водоснабжение, водоотведение, освещение, охрану);

на оплату информационных услуг;

на оплату банковских услуг и других учреждений по приему и перечислению средств потребителей за услуги по обращению с бытовыми отходами;

на канцелярские товары и изготовление расчетных документов об оплате услуг по обращению с бытовыми отходами;

амортизация основных средств, других необоротных материальных и нематериальных активов, которая рассчитывается в соответствии с требованиями бухгалтерского учета, утвержденных в установленном порядке.

Расходы по сбыту услуг включаются в тарифы в размере, не превышающем 8 процентов планируемой производственной себестоимости услуг.

3.5. В состав прочих операционных расходов включаются расходы, связанные с осуществлением операционной деятельности, которые не вошли в состав производственной себестоимости услуг по обращению с бытовыми отходами.

Прочие операционные расходы распределяются между видами деятельности пропорционально производственной себестоимости.

В состав прочих операционных расходов не могут включаться:

1) суммы списанной безнадежной дебиторской задолженности;

2) расходы по содержанию объектов социальной инфраструктуры;

3) суммы отчислений профсоюзным организациям для проведения культурно-массовой работы и физкультурно-оздоровительной деятельности;

4) суммы признанных штрафов, пени, неустойки;

5) суммы недостачи и потери от повреждения ценностей;

6) расходы, связанные с куплей-продажей иностранной валюты, и потери от операционной курсовой разницы;

7) суммы спонсорской и благотворительной помощи;

8) себестоимость реализованных производственных запасов.

3.6 Расчет тарифов на услуги

1) В тариф на услуги включаются расходы по ремонту, реконструкции и другому восстановлению основных фондов в пределах, определенных действующим законодательством.

8) Тарифы, включающие плановую прибыль, фиксируются на срок, предусмотренный для выполнения инвестиционной программы субъекта хозяйствования, но не исключает возможности корректировки тарифа.

4. Уровень плановой прибыли

4.1. В тарифы на услуги может включаться плановая прибыль.

Уровень плановой прибыли определяется как сумма средств, необходимых для осуществления инвестиций, начисления дивидендов, отчислений в резервный капитал, расходов на социальные нужды, предусмотренные коллективными договорами, и начисление налога на прибыль.

4.2. Плановая прибыль включается в тарифы в сумме, не превышающей 12 процентов общего объема расходов (для населения - 8 процентов, для предприятий и организаций всех форм собственности - 25 процентов), согласованной в установленном порядке инвестиционной программой субъекта хозяйствования в сфере обращения с бытовыми отходами.

4.3. Планирование составной части плановой прибыли, которая предусматривается для осуществления необходимых инвестиций, проводится в соответствии с инвестиционной программой субъекта хозяйствования, согласованной с уполномоченными органами (органом местного самоуправления (местной администрацией) и органом регулирования тарифов) в соответствии с действующим законодательством Донецкой Народной Республики.

4.4. Согласованная в установленном порядке инвестиционная программа должна содержать планируемый объем использования средств для вложения необходимых инвестиций с указанием объектов и пообъектных объемов инвестирования, источников финансирования и графика проведения инвестиционных мероприятий на плановый период или более длительный срок с соответствующими технико-экономическими расчетами и обоснованиями, подтверждающими их целесообразность и эффективность.

4.5. Инвестиционная программа субъекта хозяйствования в сфере обращения с бытовыми отходами предусматривает осуществление

мероприятий, связанных с совершенствованием технологий, реконструкцией объектов, автоматизацией и диспетчеризацией, ресурсосбережением,

повышением экологической безопасности и надежности работы систем, и необходимые средства (с выделением той части, которая финансируется из прибыли).

К указанной программе прилагаются технико-экономические расчеты или бизнес-план, которыми подтверждается эффективность предполагаемых вложений и определяются источники инвестиционных ресурсов, и срок реализации проектов.

5. Корректировка тарифов на услуги

5.1. В случае изменения в течение срока действия тарифов размера отдельных расходов, связанных с осуществлением хозяйственной деятельности по обращению с бытовыми отходами, по причинам, не зависящим от субъекта хозяйствования (в частности, увеличения или уменьшения налогов и сборов, минимального размера оплаты труда, повышения или снижения цен и тарифов на топливно-энергетические и другие материальные ресурсы, что приведет к изменению рентабельности тарифа более чем на 5 процентов от установленного уровня), может проводиться перерасчет тарифа путем корректировки только тех составных частей структуры тарифа, по которым произошли ценовые изменения в сторону увеличения или уменьшения.

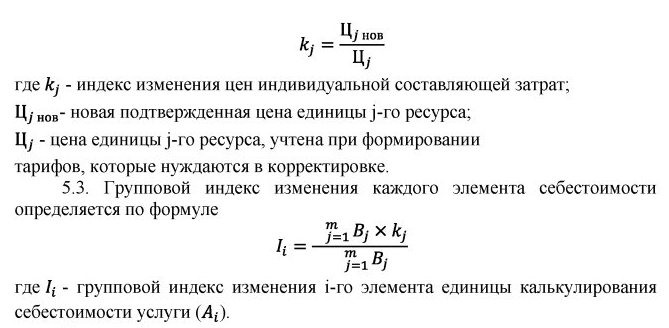

5.2. Индекс изменения цен индивидуальной составляющей расходов (по которым произошли изменения) рассчитывается по формуле

Для статей расходов, по которым невозможно выделить индивидуальные составляющие затрат, групповой индекс (/j) рассчитывается путем деления нового уровня этой статьи расходов на тариф, который требует корректировки.

5.4. Индекс изменения составных частей структуры тарифов согласовывается с органом регулирования тарифов в соответствии с действующим законодательством Донецкой Народной Республики.

6. Предоставление расчетов уполномоченным органам

6.4. Орган регулирования тарифов рассматривает вопросы установления тарифов на услуги по обращению с бытовыми отходами согласно заявлениям и расчетам субъектов хозяйствования, предоставленным в печатном и электронном виде с соответствующими подтверждающими материалами и документами, использованными во время проведения таких расчетов, на планируемый период (согласно и.2.5 настоящего Порядка).